AI公司報的ARR,有多少是真的?CARR虛報高達70%

整理版優先睇

AI創業公司報告的ARR數字水分極大,CARR(合同ARR)比實際ARR可高70%,行業內系統性虛報已成常態。

呢篇文章係TechCrunch嘅調查,揭示AI創業公司普遍虛報ARR嘅現象。創始人有動力報大數,VC都有理由唔戳破,成個生態都參與呢個遊戲。

文章指出兩種主要虛報手法:將CARR當ARR報,同埋將短期收入年化。有位VC透露CARR比實際ARR高達70%,即係報1億實際得5900萬。另外,用量計費模式令月度收入不穩,年化更加唔可靠。

文章提及有人選擇唔玩呢個遊戲,例如Wordsmith創始人Ross McNairn,佢認為誇大係短視行為,下一輪融資會被反噬。整體結論係:喺AI融資新聞入面,要分清楚ARR定CARR、年化基礎、免費試用轉化率,先可以保持清醒。

- 結論:AI公司虛報ARR已成系統性行為,CARR可比實際ARR高70%。

- 方法:兩種常見手法:將未部署嘅合同CARR當ARR報,同埋將單月收入年化。

- 差異:傳統SaaS用年度合同預測性強,AI用量計費模式令收入不穩,年化更易造假。

- 啟發:創始人虛報ARR可短期吸引融資,但下一輪會因為基數虛高而製造更大泡沫。

- 可行動點:睇AI公司ARR時,先問三條問題:係ARR定CARR?年化基礎有幾多個月數據?付費客戶有幾多來自免費試用?

虛報ARR嘅兩種主要手法

AI創業公司報ARR嘅時候,最常見嘅手法係將CARR當ARR報。CARR係合同年度經常性收入,即係合約已簽但客戶仲未開始用、未開始付費嘅部分。有VC透露,佢哋見過CARR比實際ARR高70%嘅情況,即係報1億ARR,真正收緊錢嘅可能得5900萬。

第二種手法係將短期收入年化,例如某個月收入特別好,直接乘12當全年ARR報。呢個喺傳統SaaS已經有問題,喺AI領域更離譜,因為AI產品大量採用按用量計費模式,月度波動極大,根本不具備年化嘅前提。

點解成條鏈都配合?

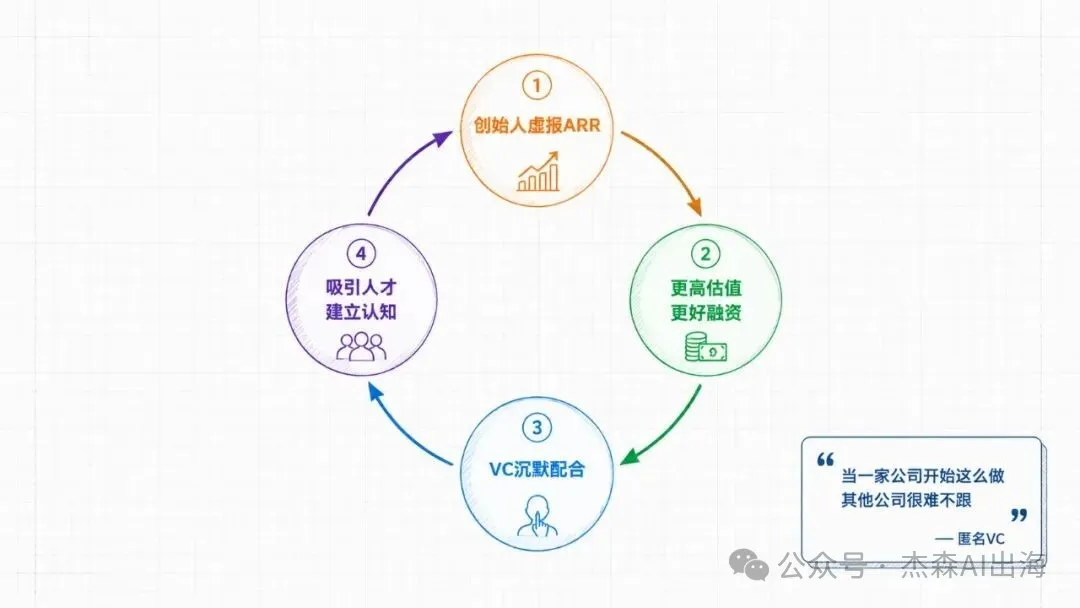

創始人嘅動機好直接:更高嘅ARR數字意味住更高估值、更容易融資、更好媒體敍事、更強人才吸引力。VC嘅動機都唔複雜,佢哋手上有真實財務數據,清楚知道公開數字有水份,但選擇沉默,因為被投公司形象好,可以吸引頂級工程師,建立領先認知,對VC回報係正面嘅。

有匿名VC話:「當一個賽道有公司開始咁做,其他公司好難唔跟。」呢種囚徒困境令虛報變成必然。General Catalyst都承認呢個背景:AI創業公司面臨嘅增長預期係指數級,當預期本身唔理性時,數字造假幾乎成咗生存策略。

唔玩呢個遊戲嘅人

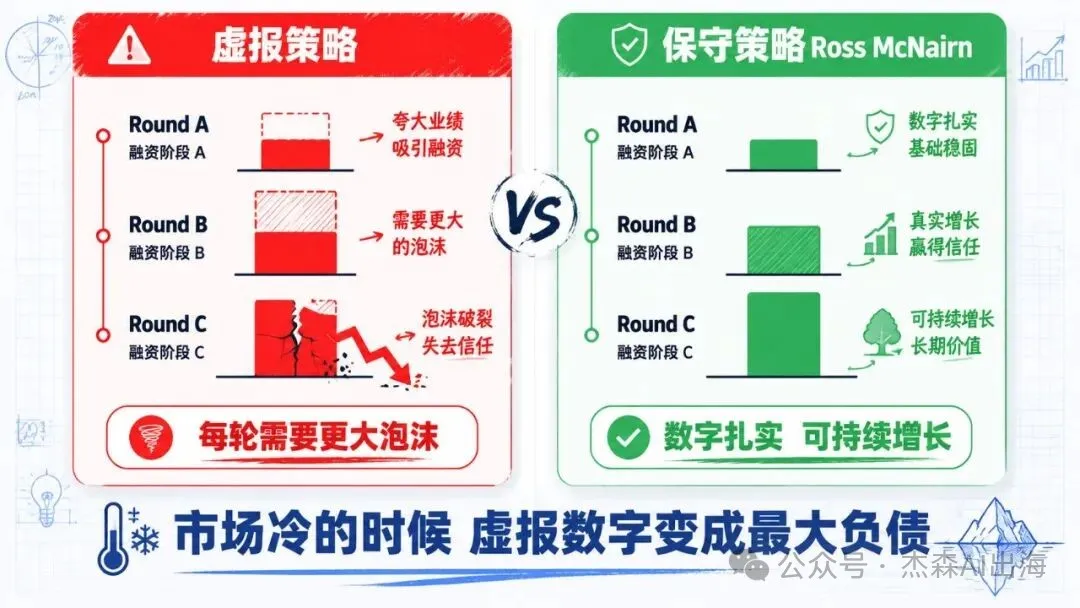

Wordsmith創始人Ross McNairn係文章入面嘅反面案例。佢選擇只報保守數字,認為誇大係短視行為。佢嘅邏輯係:虛報ARR拿到嘅高估值,下一輪融資會反噬,因為新投資人會按上一輪ARR倍數計算預期增長,基數係虛嘅話,下一輪就必須製造更大泡沫去維持敍事。

呢個觀點喺而家市場係少數派,但如果AI賽道進入調整期,嗰啲數字紮實嘅公司反而會成為最後企得穩嘅人。McNairn嘅策略可能係更聰明嘅長期選擇:市場熱時虛報數字能融多啲錢,市場冷時呢啲數字會變成最大負債。

創業者應該點樣判斷?

對於AI創業者同投資人,有幾個判斷標準值得記住:睇ARR時先問三條問題——呢個數字係ARR定CARR?如果係按用量計費,年化基礎係幾個月嘅數據?付費客戶有幾多係從免費試用轉化嚟?

- 確認報嘅係ARR定CARR,CARR係未實現收入。

- 用量計費模式要睇年化基礎月份數,避免單月高峯誤導。

- 免費試用轉化客戶佔比,如果太高,收入持續性成疑。

ARR虛報喺SaaS時代已經存在,AI只係放大咗呢個問題。用量計費嘅不確定性、指數級增長預期、大量預付合同但未部署,令創始人有更多操作空間。理解呢啲機制,至少可以令你喺睇融資新聞時保持清醒。

AI 創業公司嘅 ARR 數字入面,有幾多水份?TechCrunch 呢篇調查俾咗一個令人唔太舒服嘅答案:好多

原文連結:How VCs and founders use inflated ARR to kingmake AI startups

核心發現係:虛報 ARR 喺 AI 賽道已經變成一種系統性行為。創始人有動力去做,VC 有理由配合,媒體同競爭對手被迫跟進。成條鏈上面冇人有足夠嘅誘因去篤爆

第一種:將 CARR 當 ARR 報

ARR 係年度經常性收入,指嘅係客戶已經在用緊、正在俾錢嘅收入。CARR 係合約年度經常性收入,指嘅係合約已經簽咗但仲未部署、仲未開始俾錢嘅部分

差別有幾大?有 VC 透露,佢哋見過 CARR 比實際 ARR 高 70% 嘅情況。即係話,一間報 1 億 ARR 嘅公司,真正喺度收緊錢嘅可能得 5900 萬

更過分嘅操作包括:將免費試用期當成收入,將唔太可能轉化嘅合約都計埋入去

第二種:短期收入年化

某個月收入特別好,直接乘 12 當全年 ARR 報。呢個喺傳統 SaaS 入面已經有問題,喺 AI 領域更加離譜,因為 AI 產品大量採用按用量計費模式,月度波動好大,根本唔具備年化嘅前提

點解所有人都在配合

一位匿名 VC 講咗句好誠實嘅話:當一個賽道入面有一間公司開始咁樣做,其他公司好難唔跟

創始人嘅動機好直接:更高嘅 ARR 數字意味住更高嘅估值、更容易嘅融資、更好嘅媒體敍事、更強嘅人才吸引力

VC 嘅動機都唔複雜。佢哋手上有真實嘅財務數據,清楚知道公開數字有水份,但選擇沉默。因為被投公司嘅公開形象越好,越容易吸引頂級工程師加入,越容易喺品類入面建立領先認知。呢啲對 VC 嘅回報都係正面嘅

有報道提到,一啲知名企業級 AI 公司聲稱 ARR 超過 1 億美元,但實際來自付費客戶嘅收入只係其中好細嘅一部分

General Catalyst 嘅人都承認咗呢個背景:AI 創業公司面臨嘅增長預期係指數級嘅。當預期本身已經唔理性嘅時候,數字造假幾乎變成一種生存策略

呢個對行業意味住啲乜

虛報 ARR 嘅直接後果係競爭環境俾扭曲

一間公司宣佈 ARR 突破某個里程碑,競爭對手面臨兩個選擇:一係自己都虛報跟住,一係承認自己增速更慢,喺融資同招聘市場上處於劣勢

更深層嘅問題係信任損耗。當所有人都知道數字入面有水份,投資人會將所有公司嘅數字打折嚟睇。嗰啲真係做到高 ARR 嘅公司反而蝕底,因為投資人都唔信佢哋嘅數字

按用量計費模式令問題更加複雜。傳統 SaaS 嘅 ARR 基於年度合約,可預測性強。AI 產品嘅收入同用戶調用量掛鈎,一個大客戶減少用量就可能令月收入腰斬。用呢種唔穩定嘅收入去年化計算,本身就在製造虛假確定性

有人選擇唔玩呢個遊戲

Wordsmith 創始人 Ross McNairn 係文章裏面嘅反面案例。佢選擇只報保守數字,認為誇大係一種短視行為

佢嘅邏輯係:虛報 ARR 拿到嘅高估值,下一輪融資嘅時候會反噬。因為新投資人會按上一輪嘅 ARR 倍數嚟計算預期增長,如果上一輪嘅基數本身係虛嘅,下一輪就必須製造更大嘅泡沫嚟維持敍事

呢個觀點喺當前市場入面係少數派。但如果 AI 賽道進入調整期,嗰啲數字紮實嘅公司反而會成為最後企喺度嘅人

創業者應該點樣睇呢個問題

對於關注 AI 賽道嘅創業者同投資人嚟講,幾個判斷標準值得記住:

睇一間 AI 公司報 ARR 嘅時候,先問三個問題:呢個數字係 ARR 定係 CARR?如果係按用量計費,年化嘅基礎係幾個月嘅數據?付費客戶入面有幾多係從免費試用轉化嚟嘅?

對於 AI 創業者自己,McNairn 嘅建議可能係更聰明嘅長期策略。市場熱嘅時候虛報數字能夠融到更多錢,市場冷嘅時候呢啲數字會成為最大嘅負債。因為你承諾咗一個你嘅業務實際上支撐唔住嘅增速

ARR 虛報喺 SaaS 時代就存在,AI 只係將呢個問題俾放大咗。按用量計費嘅不確定性、指數級增長嘅預期、大量預付合約但尚未部署嘅現狀,俾咗創始人更多可以操作嘅空間。理解呢啲機制,至少能夠令你喺睇融資新聞嘅時候保持清醒

AI 創業公司的 ARR 數字裏,有多少水分?TechCrunch 這篇調查給出了一個讓人不太舒服的答案:很多

原文連結:How VCs and founders use inflated ARR to kingmake AI startups

核心發現是:虛報 ARR 在 AI 賽道已經成了一種系統性行為。創始人有動力做,VC 有理由配合,媒體和競爭對手被迫跟進。整個鏈條上沒有人有足夠的激勵去戳破

第一種:把 CARR 當 ARR 報

ARR 是年度經常性收入,指的是客戶已經在用、正在付費的收入。CARR 是合同年度經常性收入,指的是合同已籤但還沒部署、還沒開始付費的部分

差別有多大?有 VC 透露,他們見過 CARR 比實際 ARR 高 70% 的情況。也就是說,一家報 1 億 ARR 的公司,真正在收錢的可能只有 5900 萬

更過分的操作包括:把免費試用期算成收入,把不太可能轉化的合同也算進去

第二種:短期收入年化

某個月收入特別好,直接乘以 12 當全年 ARR 報。這在傳統 SaaS 裏就已經有問題了,在 AI 領域更離譜,因為 AI 產品大量採用按用量計費模式,月度波動極大,根本不具備年化的前提

為什麼所有人都在配合

一位匿名 VC 說了一句很誠實的話:當一個賽道里有一家公司開始這麼做,其他公司很難不跟

創始人的動機很直接:更高的 ARR 數字意味着更高的估值、更容易的融資、更好的媒體敍事、更強的人才吸引力

VC 的動機也不復雜。他們手裏有真實的財務數據,清楚知道公開數字有水分,但選擇沉默。因為被投公司的公開形象越好,越容易吸引頂級工程師加入,越容易在品類裏建立領先認知。這些對 VC 的回報都是正面的

有報道提到,一些知名企業級 AI 公司聲稱 ARR 超過 1 億美元,但實際來自付費客戶的收入只是其中很小的一部分

General Catalyst 的人也承認了這個背景:AI 創業公司面臨的增長預期是指數級的。當預期本身就不理性時,數字造假幾乎成了一種生存策略

這對行業意味着什麼

虛報 ARR 的直接後果是競爭環境被扭曲

一家公司宣佈 ARR 突破某個里程碑,競爭對手面臨兩個選擇:要麼自己也虛報跟上,要麼承認自己增速更慢,在融資和招聘市場上處於劣勢

更深層的問題是信任損耗。當所有人都知道數字裏有水分,投資人會把所有公司的數字打折看。那些真正做到了高 ARR 的公司反而吃虧,因為投資人也不信他們的數字

按用量計費模式讓問題更復雜。傳統 SaaS 的 ARR 基於年度合同,可預測性強。AI 產品的收入跟用戶調用量掛鈎,一個大客戶減少用量就可能讓月收入腰斬。用這種不穩定的收入去年化計算,本身就是在製造虛假確定性

有人選擇不玩這個遊戲

Wordsmith 創始人 Ross McNairn 是文章裏的反面案例。他選擇只報保守數字,認為誇大是一種短視行為

他的邏輯是:虛報 ARR 拿到的高估值,下一輪融資的時候會反噬。因為新投資人會按上一輪的 ARR 倍數來計算預期增長,如果上一輪的基數本身就是虛的,下一輪就必須製造更大的泡沫來維持敍事

這個觀點在當前市場裏是少數派。但如果 AI 賽道進入調整期,那些數字紮實的公司反而會成為最後站着的人

創業者應該怎麼看這個問題

對於關注 AI 賽道的創業者和投資人來說,幾個判斷標準值得記住:

看一家 AI 公司報 ARR 的時候,先問三個問題:這個數字是 ARR 還是 CARR?如果是按用量計費,年化的基礎是幾個月的數據?付費客戶裏有多少是從免費試用轉化來的?

對於 AI 創業者自己,McNairn 的建議可能是更聰明的長期策略。市場熱的時候虛報數字能融到更多錢,市場冷的時候這些數字會成為最大的負債。因為你承諾了一個你的業務實際上支撐不住的增速

ARR 虛報在 SaaS 時代就存在,AI 只是把這個問題放大了。按用量計費的不確定性、指數級增長的預期、大量預付合同但尚未部署的現狀,給了創始人更多可以操作的空間。理解這些機制,至少能讓你在看融資新聞的時候保持清醒