Manus 選擇賣給 Meta 那天,就註定成不了張雪摩托

整理版優先睇

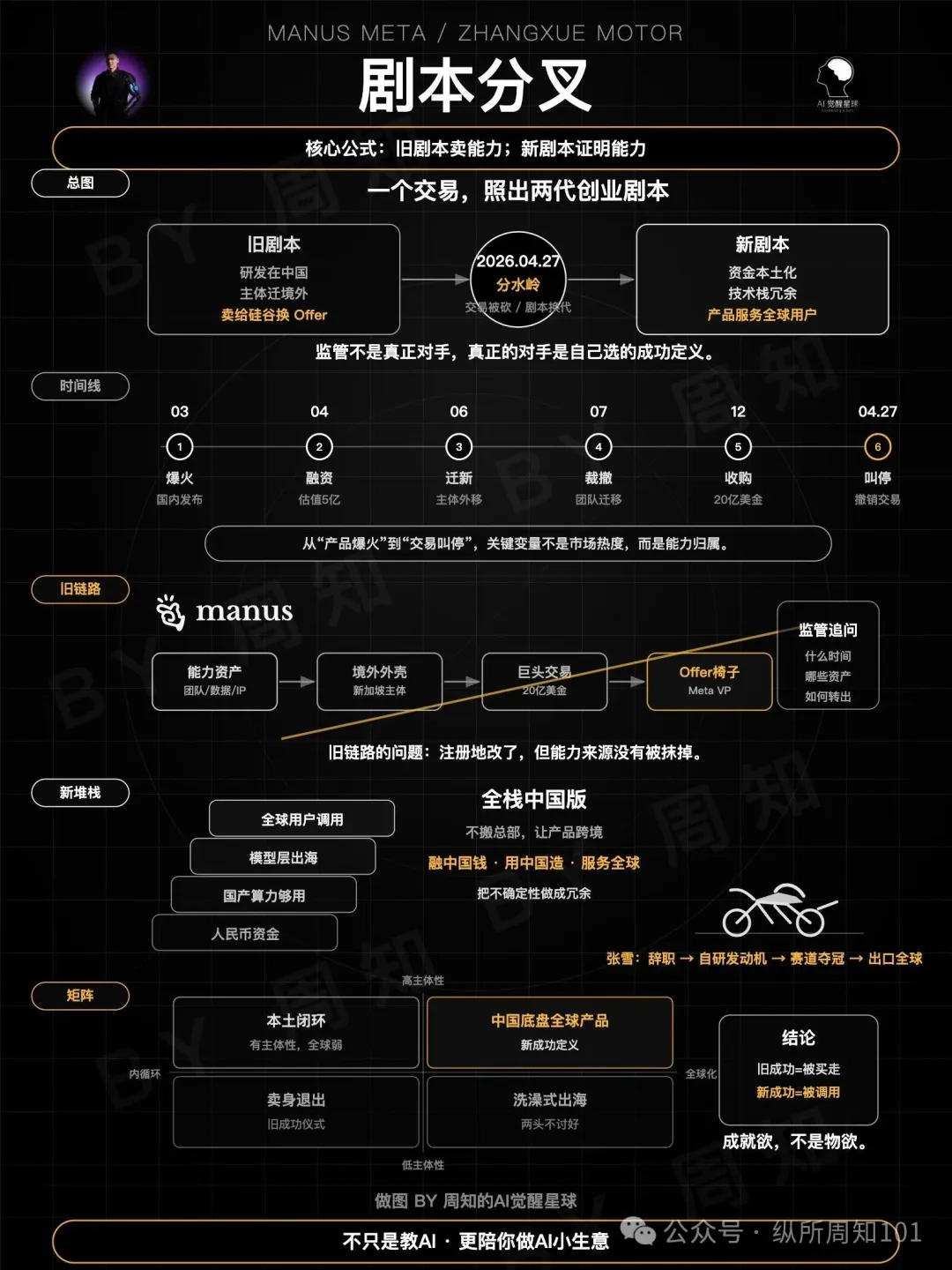

Manus 收購被叫停,標誌著「賣給硅谷」嘅舊劇本已經過期;新一代 AI 創業者應該用中國底盤做出打到全球嘅產品,好似張雪機車咁。

呢篇文章係一個做 AI 一人公司嘅創業者寫嘅,由 Manus 被 Meta 收購但被發改委叫停嘅事件切入,反思成個中國 AI 創業圈嘅退出路徑。作者指出,Manus 創始人肖弘揀咗「將核心能力打包賣俾硅谷換副總裁 Offer」呢條舊路,但監管追溯嘅係研發能力嘅跨境轉移,最終兩頭唔到岸。同一時間,張雪機車喺葡萄牙 WSBK 奪冠,證明咗「用中國底盤做全球生意」呢條新路係行得通嘅。

作者認為,2026 年係工程可行性嘅拐點:華為昇騰攞到 50% 嘅 AI 芯片市場份額、DeepSeek 同 Kimi 已經喺海外被廣泛調用、本土創業者嘅心態開始轉向成就欲而唔係物慾。Manus 嘅失敗唔係政策悲劇,而係劇本過期——新一代嘅成功定義係「產品本身被全球用戶調用」,而唔係「被大廠收購」。

作者最後提出新一代 AI 創業者嘅三件套:融人民幣基金、用中國造技術棧、服務全球用戶但唔搬總部。佢強調,供應鏈備份同工程切換冗餘係必要嘅工程素養,而唔係政治站隊。

- Manus 被 Meta 收購叫停,核心原因係監管追溯研發能力跨境轉移,而唔係單純嘅註冊地問題。

- 「賣俾硅谷」已經過期,因為呢條路兩頭唔討好——美國唔信任、中國保唔住、自己都唔似自己。

- 張雪機車用兩年時間打破歐美日 37 年壟斷,證明「中國底盤全球生意」係可行嘅。

- 2026 年本土芯片、模型、創業者心態都到了拐點,工程可行性第一次齊全。

- 新一代 AI 創業者應該融中國錢、用中國造、服務全球用戶,成就欲驅動而唔係物慾。

Manus 收購被叫停:唔係政策悲劇,係劇本過期

發改委一句話禁止 Meta 收購 Manus,外界反應好兩極:有人鬧政府管太寬,有人憂中國 AI 出海玩完。但作者話,呢件事其實係一代創業者集體換劇本嘅開場序幕。

老劇本叫「把核心能力打包賣給硅谷換一份 VP Offer」

新劇本叫「用中國底盤做出能打到全球的產品」

Manus 揀咗老劇本,而同一時間,張雪機車已經喺葡萄牙賽道上搶住坐低咗。

Meta 副總裁 Offer:上一代嘅成功儀式

按原本協議,肖弘唔單止要將公司整合進 Meta,自己仲要去做 Meta 副總裁。呢個 Offer 喺硅谷話語體系入面叫「創始人成功退出」,但作者話呢個儀式已經過期。

從「被 BAT 收購」升級到「被 Meta 收購」,本質係同一個動作

- 1 智譜 AutoGLM 已經對標咗 Manus 核心場景

- 2 字節釦子、騰訊 WorkBuddy、阿里通義千問全部跟進

- 3 月之暗面 Kimi K2.6 調用量全球第一

- 4 DeepSeek V4 支持智能體,仲有 OpenManus 呢啲免費工具

嚴格嚟講,Manus 剩低嘅只係先發熱度,而佢揀咗用呢點熱度換 20 億美金加一個副總裁位。作者唔評價交易抵唔抵,但指出:

DeepSeek 冇去新加坡,冇揾美元基金領投,冇準備賣俾邊個

作者強調,唔係所有 AI 公司都要行 DeepSeek 條路,但「研發在國內、半路跑去新加坡、最後賣俾硅谷」嘅洗澡式敍事,喺 2026 年已經行唔通。

全棧中國版嘅工程可行性,2026 年第一次齊曬

作者話「賣俾硅谷」之所以過期,係因為對面條路——用中國底盤做全球生意——喺 2026 年第一次具備工程可行性。佢列咗三個層面。

第一層:芯片拐點

Bernstein Research 預測 2026 年中國 AI 芯片市場,華為佔 50%,英偉達從 66% 跌到 8%。華為 Atlas 950 SuperPoD 用 8192 張昇騰卡組成超節點,總算力係英偉達 NVL144 嘅 6.7 倍。

第二層:模型出海已經喺度發生

DeepSeek、Kimi K2.6、智譜 GLM-5.1、Qwen 已經喺海外被真金白銀調用,唔係「準備出海」,係已經企咗喺度。

第三層(最關鍵):人換咗

張雪機車嘅故事係最好嘅例子:佢放棄凱越機車所有股份辭職,手寫辭職信,三個月後拿到 2000 萬天使輪,2026 年 A 輪 9000 萬,預計銷量近 6 萬台。記者問佢點解仲咁單純,佢話:「人生也就短短幾十年,不得好好地、盡情地享受它嗎?」

作者承認本土堆棧仍有性能差——昇騰 910C 喺 LLaMA-2 70B 推理場景下實際算力只有 H100 嘅 58%,CUDA 生態規模差至少一個數量級——但工程可行性嘅意思係「夠用且能跑通」,剩低嘅用工程時間補。

新一代創業者嘅三件套:融中國錢、用中國造、服務全球用戶

作者分享自己做 AI 一人公司嘅思考:每個月都有人問「你不出海嗎?」之前佢答「等時機」,而家佢嘅回答係——呢一代嘅「出海」唔再係搬總部嗰種出海。

第一件:融錢用人民幣基金

反向 CFIUS 呢個口子開咗之後,美元基金投中國 AI 係一道帶政治風險嘅押注。Benchmark 今次就係輸喺政治風險。融資優先級:人民幣基金 → 國資引導基金 → 戰略投資人 → 美元基金最後考慮。

第二件:技術棧用中國造

模型層用 DeepSeek、Kimi、智譜、Qwen;算力層 2026 年起昇騰、寒武紀、崑崙芯都拿得出來。作者自己用 Claude 最多,但已經有清晰嘅備份計劃——如果 Claude 唔用得,下一個月就能切到 Kimi。

第三件:服務全球用戶但唔搬總部

DeepSeek 喺杭州,用戶全世界有;Kimi 喺北京,海外反向代購排緊隊。Manus 嗰種「為咗入美國市場所以搬總部去新加坡」嘅設計,喺 2026 年已經係過期嘅智商税。

我哋呢一代該有嘅成功定義

作者總結:新一代嘅成功同舊一代最大嘅區別,係創業者心裏面「成功」係乜嘢。舊一代係物慾驅動——做出嘢,估值做高,賣俾大廠或上市,套現。新一代係成就欲驅動——做出產品,俾全世界調用、俾錢、記住呢個係中國人做嘅。

張雪喺 WSBK 拿冠軍嗰陣話:「以前老外不看好我們,而家他們要重新調整看我們的眼光。」

佢賣摩托一台 8 萬港幣,出口歐洲中東,零百 2.81 秒。佢冇將公司搬去新加坡,佢將發動機做出嚟。作者話,做 AI 呢一代創業者最大嘅紅利唔係技術,係敍事紅利。「中國 copy 美國」嘅敍事已經過去,「中國從底層造一遍並打到全球」先係新敍事。

呢一句話斬咗嘅,係 Meta 喺 2025 年 12 月底官宣嘅 20 億美金收購,係 Manus 創辦人肖弘原計劃要坐嗰把 Meta 副總裁嘅凳,係真格基金「中國 AI 領域首個全球科技巨頭併購退出」嗰個里程碑。

一半係「嘩國家又管得太寬啦」,一半係「中國 AI 出海玩完」。

但我睇完資料之後想講一句:Manus 收購被 cut 咗,真係唔係中國 AI 創業嘅悲劇,係呢一代創業者集體換劇本嘅開場序幕。

舊劇本叫——將核心能力打包賣畀硅谷換一份 VP Offer。

新劇本叫——用中國底盤做出能夠打到全球嘅產品。

Manus 揀咗行舊劇本。 同一時間,新劇本入面嗰把凳,已經畀張雪喺葡萄牙賽道上搶住坐低咗。

01一句話 cut 咗 20 億美金

先將件事理清楚,

時間線好短:

2025 年 3 月 Manus 喺國內發佈,靠一段演示視頻一夜爆紅。激活碼當時被炒到幾萬蚊一個。 2025 年 4 月 Benchmark 領投 7500 萬美金 B 輪,估值由 8500 萬跳到 5 億,一個月翻咗 5 倍多。 2025 年 6 月 Manus 總部搬到新加坡,運營主體改咗做 Butterfly Effect Pte。 2025 年 7 月 國內團隊大規模裁員,120 人留低 40 個核心技術,全部搬去新加坡。國內社交賬號清空、官網屏蔽中國 IP。 2025 年 12 月 30 日 Meta 官宣 20 億美金收購,Meta 歷史上第三大併購案。肖弘按計劃出任 Meta 副總裁,向 COO Javier Olivan 匯報。 2026 年 1 月 8 日 商務部表示要做評估調查。 2026 年 4 月 27 日 發改委一句話叫停。

呢中間最關鍵嘅判斷點係——監管追嘅係乜嘢。。

外界一開始嘅爭議焦點係:Manus 已經搬咗去新加坡,按字面意思已經係新加坡公司,中國監管憑乜嘢管兩間境外公司之間嘅境外交易?

發改委嗰一句話寫得好冷靜。佢冇解釋收購本身,管嘅係另外一段鏈條——Manus 將總部搬去新加坡嘅過程中,核心團隊、研發能力、訓練數據、知識產權,係點樣由中國境內主體轉移到境外嘅。

呢一段鏈條,唔會因為最終註冊地變咗就脱離中國法律管轄。

按 Manus 自己 12 月公佈嘅數據,公司上線 8 個月年化收入 1.25 億美金,處理 147 萬億 token,搭過 8000 萬部虛擬電腦。呢套底層能力嘅研發週期,遠遠早過 2025 年 6 月嗰次註冊地搬遷。

監管嘅邏輯好清楚:「咩時間、用咩方式、將邊啲嘢轉出去」比「而家公司註冊喺邊度」重要得多。。

而且 Manus 係雙面夾擊——美國財政部嗰邊,Benchmark 投 Manus 呢件事被列為反向 CFIUS 首例審查對象(拜登簽嘅對外投資安全計劃生效後第一單公開報道)。兩邊都喺度審,兩邊都唔待見。

騎牆冇牆可以騎喇。

真正 Day 0 就係出海公司嘅(架構由一開始就係境外主體、研發本來就分佈式),唔會被捲入呢套追溯。被追溯嘅係中途走佬嘅——研發喺 A 國、註冊改去 B 國、賣畀 C 國買家——亦即係行業所講嘅「沖涼式出海」。

02Meta 副總裁嘅 Offer,係上一代嘅成功儀式

返去肖弘嗰把凳。

按原本協議,佢唔單止要將公司整合入 Meta,自己仲要去當 Meta 副總裁,向 COO 匯報。呢個 Offer 喺硅谷嘅話語體系入面叫 "創辦人成功退出"。

嗰一日就係 Manus 嘅「選擇時刻」——佢揀咗一份延續咗十年嘅舊劇本。

我將場景拉遠少少。

2010 年代中後期,中國互聯網創業者最體面嘅退場叫 "畀 BAT 收購"。賣個 50 億、100 億,創辦人套現,團隊入大廠,故事講完。呢個係當年嘅成功儀式。

去到 AI 創業呢一代,劇本升級咗——退出對象由 BAT 升級到 Meta、Google、微軟。由億換成幾十億美金。由中文播報換成 TechCrunch 報道。

聽起嚟更高級咗。

但講穿咗就係同一個動作——將團隊幾年嘅 know-how 打包,換一份海外大廠嘅 Offer。

寫到呢度我自己都覺得彆扭,所以我去翻咗翻國內 Agent 呢一年嘅賽道情況,睇嚇 Manus 真實嘅產品稀缺性仲剩幾多。

智譜 AutoGLM 早就對標咗 Manus 嘅核心場景,GLM-5.1 喺智能體同編程綜合能力評測全球前列,配套 Coding Plan 出現海外用戶走嚟國內搶嘅 "反向代購" 字節釦子空間、騰訊 WorkBuddy、阿里通義千問全部跟進 月之暗面 Kimi K2.6 調用量做到全球第一 DeepSeek V4 主打價格屠夫,1.6 萬億參數 MoE,同樣支持智能體 OpenManus 呢啲基於開源模型嘅免費工具層出不窮

咁 Manus 仲剩低啲乜?嚴格嚟講就剩返 "先發熱度" 喇。

而佢揀咗將呢點先發熱度換成啲乜?換成 20 億美金 + 一個 Meta 副總裁位。

我唔評價呢筆交易抵唔抵(講真,賬面上一定抵,邊個唔鍾意錢)。但作為一個喺國內做 AI 一人公司嘅人,我見到嘅係——

「賣畀硅谷」呢個退出路徑,喺 2026 年嘅中國 AI 圈,已經唔再係值得追逐嘅成功儀式。

佢更加似一個尷尬嘅中途站——你將研發底子留喺中國,將人同註冊地搬到海外,將品牌賣畀硅谷。最後你既唔係中國公司,又唔係美國公司,係一個 "喺唔被任何一邊完全接納嘅中間地帶" 營運嘅合資體。

行業入面有人行另一條路。

DeepSeek 冇去新加坡,冇揾美元基金領投,冇準備賣畀邊個。佢就係喺杭州梁文鋒嘅辦公樓入面,用本土資金 + 本土工程師,做咗一個令 OpenAI 內部都拉警報嘅模型。

Kimi 都係。Qwen 都係。

佢哋嘅成功定義唔係 "被收購",係 "產品本身被全球用戶調用"。

唔係話所有 AI 公司都應該行 DeepSeek 呢條路。如果你做嘅就係面向硅谷生態嘅工具產品,團隊本來就喺海外,被收購就係合理嘅出口——譬如某啲跨境 SaaS。我講嘅 "過期",特指嗰種研發喺國內、半路走去新加坡、最後賣畀硅谷嘅沖涼式敍事。呢套敍事喺 2026 年行唔通,唔係因為政策嚴,而係因為佢兩邊都唔討好——美國唔信任你,中國保唔住你,自己都唔似自己。

03全棧中國版嘅工程可行性,2026 年第一次齊曬

講清楚一件事:點解我會話 "賣畀硅谷" 已經過期?

因為佢嘅對面——"用中國底盤做全球生意"——喺 2026 年第一次具備工程可行性喇。

我列三個層面。

第一層:芯片拐點。

Bernstein Research 12 月嗰份報告我睇咗好幾次。佢預測 2026 年中國 AI 芯片市場份額——

華為:50% AMD:12% 寒武紀:第三 英偉達:由 66% 跌到 8%

8%。由行業龍頭變成行業邊角料,一年時間。

更加犀利嘅係 2028 年嘅預測——本土 AI 芯片產量將會超過國內需求,供需比 104%。中國用唔曬嘅部分會溢出全球。

呢件事三年前我都不敢諗。當時大家討論嘅仲係 "昇騰得唔得閒用"。今年華為 Atlas 950 SuperPoD 直接堆 8192 張昇騰卡組成超節點,規模係英偉達 NVL144 嘅 56.8 倍,總算力 6.7 倍。DeepSeek V4 已經原生適配昇騰。

唔係話昇騰追上 H100 喇——單卡上 910C 仲只係 H100 嘅 80%。但集羣+生態+成本呢條總數,第一次計得掂。

第二層:模型出海已經喺度發生。

DeepSeek 唔使我多講。Kimi K2.6 調用量全球第一。智譜 GLM-5.1 海外用戶反向代購。Qwen 喺 HuggingFace 長期霸榜。

呢啲嘢唔係 "準備出海",係已經喺海外被真金白銀調用嘅。Manus 想去攞嗰個市場,DeepSeek 哋已經企咗喺嗰度。

第三層(呢層最關鍵):人換咗。

我前面挖咗個坑未填——開頭講張雪。而家填返。

張雪機車(騎友圈入面好多人直接叫佢 "張雪摩托"),2026 年 3 月 30 日葡萄牙波爾蒂芒嘅 WSBK 葡萄牙站,雙回合雙冠王,打破歐美日品牌 37 年壟斷。冠軍車型 820RR-RS,搭載自研 819cc 直列三缸引擎,零百加速 2.81 秒,車架、電控 100% 國產,引擎自研,售價僅係國外同排量嘅 1/3。

呢間公司成立咗兩年。

更加值得講嘅係張雪呢個人。佢 1987 年出世湖南懷化農村,初中畢業去摩托修理舖做學徒,19 歲雨裏揸車追湖南衞視採訪車 100 公里就係為咗求一個上電視嘅機會,2013 年袋住 2 萬蚊孤身入重慶,2017 年同合夥人創辦凱越機車做成國產玩樂摩托頭部品牌。

然後——佢喺 2024 年面對一個同 Manus 完全相反嘅選擇。

凱越如日中天,投資人唔同意佢自研大排量引擎,理由係穩定盈利。佢可以認命繼續做利潤、做估值、做一個體面嘅 IPO 退出。

佢冇。

佢放棄曬所有股份辭職,手寫辭職信:「經謹慎思考,本人決定辭職,去追求我嘅星辰大海。」

37 歲,將已經做出嚟嘅家業全部掉低,重新創業。三個月拎到 2000 萬天使輪,2026 年 1 月 A 輪 9000 萬人民幣。今年預計銷量近 6 萬部,營收近 18 億。

記者問佢:「點解到而家仲咁單純呢?就快 40 歲,人仲未識複雜。」

佢原話係:「人生都係短短幾十年,唔係應該好好地、盡情地享受佢咩?」

我睇呢段訪談嘅時候有啲感觸。講唔出係邊個點。

後來我諗明咗——佢對 "成功" 嘅定義入面冇 "被邊個收購" 呢一項。 佢想要嘅係將嗰部 20 年前喺佢眼裏 "神一樣存在" 嘅賽車超越過去。

同雷軍嗰句 "押上一生聲譽為小米汽車而戰" 係同一個頻段。同張一鳴嗰句 "All-in 係思維上嘅偷懶,平常心做事" 都係同一個底層。

成就欲,唔係物慾。

本土堆棧仲有性能差距。昇騰對 Transformer 架構支援有缺,FlashAttention-2 冇原生支援,昇騰 910C 喺 LLaMA-2 70B 推理場景下實際算力只有 H100 嘅 58% 左右。CUDA 生態全球開發者超過 400 萬,國產生態規模差至少一個數量級。呢啲事實擺喺度。但工程可行性嘅意思唔係 "已經追到",係 "夠用而且行得通"——剩低嘅用工程時間補,用 PPT 補唔到。

04 我哋呢一代應該有呢一代嘅成功定義

我做嘅係 AI 一人公司呢個賽道,主戰場係公眾號、知識星球、小程序——基本盤全部喺國內,工具用 Claude,模型都 call Kimi 同 DeepSeek,前端插圖自己整 SVG,技術棧講唔上話好硬核,但夠我一個人 run 起嚟。

我每個月都會俾人問一次:「你唔出海咩?AI 創業唔出海點做大?」

之前我嘅回答比較虛——「等時機」。

而家我嘅回答係——呢一代嘅 "出海",唔再係搬總部嗰種出海喇。

講三件事,同你講我自己點諗呢件事。

第一件——融錢用人民幣基金。

唔係話美元基金唔好。係反向 CFIUS 呢個缺口開咗之後,美元基金投中國 AI 係一道帶政治風險嘅押注。Benchmark 今次食嘅係政治虧——投咗一個會令自己被美國財政部審嘅項目。

所以新一代如果你做 AI 創業,融資優先級建議係:人民幣基金 → 國資引導基金 → 戰略投資人 → 美元基金最後先考慮。將美元基金對你嘅 "反向風險" 計入估值——同政治正確冇關,係工程考量。

第二件——技術棧用中國造。

模型層用 DeepSeek、Kimi、智譜、Qwen。算力層 2026 年起昇騰、寒武紀、崑崙芯都拎得出嚟。前端工具鏈好多都開源咗。

我自己現階段用 Claude 比較多,因為 Coding Agent 佢最強。但我心裏有個清晰嘅備份計劃——如果有一日 Claude 用唔到,下一個月就可以轉去 Kimi。呢種 "切換冗餘" 係新一代 AI 創業者必須有嘅工程素養。

供應鏈備份——同站隊冇關。

第三件——服務全球用戶但唔搬總部。

DeepSeek 公司喺杭州,用戶全世界都有。Kimi 公司喺北京,海外反向代購喺度排隊。Manus 嗰種 "為咗入美國市場所以將總部搬去新加坡" 嘅設計,喺 2026 年已經係過期嘅智商税。

你嘅產品好,全世界都會嚟 call 你嘅 API。你嘅產品唔好,搬去硅谷總部對面辦公都救唔到。

呢三件事拼埋就係新一代嘅三件套——融中國錢、用中國造、服務全球用戶。

佢同舊一代最大嘅分別係乜嘢?

係創業者心裏面嗰個 "成功" 係乜嘢。

舊一代嘅成功係——做出一個嘢,估值做高,賣畀大廠或者上市,套現,財務自由。物慾驅動。

新一代嘅成功係——做出一個產品,等全世界嘅人調用佢、用佢、為佢畀錢、記住呢個係中國人做嘅。成就欲驅動。

張雪喺 WSBK 攞冠軍嗰一刻講咗一句話:「以前老外唔睇好我哋,而家佢哋要重新調整睇我哋嘅眼光。」

佢賣摩托一部 8 萬港幣(820RR 旗艦版),出口意大利西班牙英國阿聯酋俄羅斯。零百 2.81 秒。

佢冇將公司搬去新加坡。佢將引擎做出嚟喇。

我一直覺得,做 AI 呢一代創業者最大嘅紅利唔係技術,係敍事紅利。

上一代嘅敍事係 "中國 copy 美國"。呢一代嘅敍事係 "中國由底層造一次並打到全球"。呢個敍事差異決定咗你融到嘅錢、你能凝聚嘅人、你做嘢嘅精神狀態——三件事全部唔同。

Manus 喺 2025 年揀咗上一代敍事。佢發起嘅時候熱度爆炸,走佬嘅時候鬧得好勁,被 cut 嘅時候好似句子寫錯咗俾人劃咗。監管從來唔係佢嘅真正對手——真正嘅對手係佢自己揀嗰條劇本,呢條劇本 2026 年冇人會鼓掌。

而張雪機車,由一開始就行喺另一個敍事上。佢唔靠走佬,唔靠賣身,唔靠將核心能力換 Offer。佢就喺重慶,造引擎,跑賽道,贏冠軍,出口全球。

呢兩件事喺同一星期登上熱搜。一個揀咗賣畀硅谷,一個揀咗死磕本土。一個被 cut,一個奪冠。。

我睇住覺得幾有意思。

周知 · 我哋一齊同 AI 覺醒超級個體

這一句話砍掉的,是 Meta 在 2025 年 12 月底官宣的 20 億美金收購,是 Manus 創始人肖弘原計劃要坐的那把 Meta 副總裁的椅子,是真格基金「中國 AI 領域首個全球科技巨頭併購退出」的那個里程碑。

一半是「卧槽國家又管太寬了」,一半是「中國 AI 出海完蛋」。

但我看完資料之後想說一句:Manus 收購被砍掉,真不是中國 AI 創業的悲劇,是這一代創業者集體換劇本的開場序幕。

老劇本叫——把核心能力打包賣給硅谷換一份 VP Offer。

新劇本叫——用中國底盤做出能打到全球的產品。

Manus 選擇走老劇本。 同一時間,新劇本里那把椅子,已經被張雪在葡萄牙賽道上搶着坐下了。

01一句話砍下 20 億美金

先把事捋清楚,

時間線很短:

2025 年 3 月 Manus 在國內發佈,憑一段演示視頻一夜爆火。激活碼當時被炒到幾萬塊一個。 2025 年 4 月 Benchmark 領投 7500 萬美金 B 輪,估值從 8500 萬跳到 5 億,一個月翻 5 倍多。 2025 年 6 月 Manus 總部遷到新加坡,運營主體改成 Butterfly Effect Pte。 2025 年 7 月 國內團隊大規模裁員,120 人留 40 個核心技術,全部遷去新加坡。國內社交賬號清空、官網屏蔽中國 IP。 2025 年 12 月 30 日 Meta 官宣 20 億美金收購,Meta 史上第三大併購案。肖弘按計劃出任 Meta 副總裁,向 COO Javier Olivan 彙報。 2026 年 1 月 8 日 商務部表態要做評估調查。 2026 年 4 月 27 日 發改委一句話叫停。

這中間最關鍵的判斷點是——監管追的是什麼。。

外界一開始的爭議焦點是:Manus 已經遷去新加坡,按字面意思已經是新加坡公司,中國監管憑什麼管兩家境外公司之間的境外交易?

發改委那一句話寫得很冷靜。它沒解釋收購本身,管的是另外一段鏈條——Manus 把總部遷去新加坡的過程中,核心團隊、研發能力、訓練數據、知識產權,是怎麼從中國境內主體轉移到境外的。

這一段鏈條,不會因為最終註冊地變了就脱離中國法律管轄。

按 Manus 自己 12 月公佈的數據,公司上線 8 個月年化收入 1.25 億美金,處理 147 萬億 token,搭過 8000 萬台虛擬計算機。這套底層能力的研發週期,遠遠早於 2025 年 6 月那次註冊地遷移。

監管的邏輯很清楚:「什麼時間、用什麼方式、把哪些東西轉出去」比「現在公司註冊在哪」重要得多。。

而且 Manus 是雙面夾擊——美國財政部那邊,Benchmark 投 Manus 這筆事被列為反向 CFIUS 首例審查對象(拜登籤的對外投資安全計劃生效後第一例公開報道)。兩頭都在審,兩頭都不待見。

騎牆沒牆可騎了。

真正 Day 0 就是出海公司的(架構從一開始就是境外主體、研發本來就分佈式),不會被捲入這套追溯。被追溯的是中途跑路的——研發在 A 國、註冊改去 B 國、賣給 C 國買家——也就是行業裏說的「洗澡式出海」。

02Meta 副總裁的 Offer,是上一代的成功儀式

回到肖弘那把椅子。

按原本協議,他不僅要把公司整合進 Meta,自己還要去當 Meta 副總裁,向 COO 彙報。這個 Offer 在硅谷的話語體系裏叫"創始人成功退出"。

那一天就是 Manus 的「選擇時刻」——它選了一份延續了十年的舊劇本。

我把場景拉遠一點。

2010 年代中後期,中國互聯網創業者最體面的退場叫"被 BAT 收購"。賣個 50 億、100 億,創始人套現,團隊進大廠,故事講完。這是當年的成功儀式。

到了 AI 創業這一代,劇本升級了——退出對象從 BAT 升級到 Meta、Google、微軟。從億換成幾十億美金。從中文播報換成 TechCrunch 報道。

聽起來更高級了。

但說穿了就是同一個動作——把團隊幾年的 know-how 打包,換一份海外大廠的 Offer。

寫到這我自己都覺得彆扭,所以我去翻了翻國內 Agent 這一年的賽道情況,看看 Manus 真實的產品稀缺性還剩多少。

智譜 AutoGLM 早就對標了 Manus 的核心場景,GLM-5.1 在智能體和編程綜合能力評測全球前列,配套 Coding Plan 出現海外用戶跑到國內來搶的"反向代購" 字節釦子空間、騰訊 WorkBuddy、阿里通義千問全部跟進 月之暗面 Kimi K2.6 調用量做到全球第一 DeepSeek V4 主打價格屠夫,1.6 萬億參數 MoE,同樣支持智能體 OpenManus 這種基於開源模型的免費工具層出不窮

那 Manus 還剩什麼?嚴格說就剩"先發熱度"了。

而它選擇把這點先發熱度換成什麼?換成 20 億美金 + 一個 Meta 副總裁崗。

我不評價這筆交易劃不划算(講真,賬面上肯定划算,誰不愛錢)。但作為一個在國內做 AI 一人公司的人,我看到的是——。

「賣給硅谷」這個退出路徑,在 2026 年的中國 AI 圈,已經不再是值得追逐的成功儀式。

它更像一個尷尬的中轉站——你把研發底子留在中國,把人和註冊地搬到海外,把品牌賣給硅谷。最後你既不是中國公司,也不是美國公司,是一個"在不被任何一邊完全接納的中間地帶"運營的合資體。

行業裏有人走的另一條路。

DeepSeek 沒去新加坡,沒找美元基金領投,沒準備賣給誰。它就在杭州梁文鋒的辦公樓裏,用本土資金 + 本土工程師,做了一個讓 OpenAI 內部都拉警報的模型。

Kimi 也是。Qwen 也是。

它們的成功定義不是"被收購",是"產品本身被全球用戶調用"。

不是說所有 AI 公司都該走 DeepSeek 這條路。如果你做的就是面向硅谷生態的工具產品,團隊本來就在海外,被收購就是合理出口——比如某些跨境 SaaS。我說的"過期",特指那種研發在國內、半路跑去新加坡、最後賣給硅谷的洗澡式敍事。這套敍事在 2026 年走不通,不因為政策嚴,而因為它兩頭都不討好——美國不信任你,中國保不住你,自己也不像自己。

03全棧中國版的工程可行性,2026 年第一次齊了

講清楚一件事:為什麼我會說"賣給硅谷"已經過期?

因為它的對面——"用中國底盤做全球生意"——在 2026 年第一次具備工程可行性了。

我列三個層。

第一層:芯片拐點。

Bernstein Research 12 月那份報告我看了好幾遍。它預測 2026 年中國 AI 芯片市場份額——。

華為:50% AMD:12% 寒武紀:第三 英偉達:從 66% 跌到 8%

8%。從行業老大到行業邊角料,一年時間。

更狠的是 2028 年的預測——本土 AI 芯片產量將超過國內需求,供需比 104%。中國用不完的部分要溢出全球。

這事兒三年前我都不敢想。當時大家討論的還是"昇騰能不能湊合用"。今年華為 Atlas 950 SuperPoD 直接堆 8192 張昇騰卡組成超節點,規模是英偉達 NVL144 的 56.8 倍,總算力 6.7 倍。DeepSeek V4 已經原生適配昇騰。

不是說昇騰追上 H100 了——單卡上 910C 還只是 H100 的 80%。但集羣+生態+成本這條總賬,第一次能算得過來。

第二層:模型出海已經在發生。

DeepSeek 不用我多說。Kimi K2.6 調用量全球第一。智譜 GLM-5.1 海外用戶反向代購。Qwen 在 HuggingFace 長期霸榜。

這些東西不是"準備出海",是已經在海外被真金白銀調用的。Manus 想要去拿那個市場,DeepSeek 們已經站在那兒了。

第三層(這層最關鍵):人換了。

我前面挖了個坑沒填——開頭說張雪。現在填上。

張雪機車(騎友圈裏很多人直接叫它"張雪摩托"),2026 年 3 月 30 日葡萄牙波爾蒂芒的 WSBK 葡萄牙站,雙回合雙冠王,打破歐美日品牌 37 年壟斷。奪冠車型 820RR-RS,搭載自研 819cc 直列三缸引擎,零百加速 2.81 秒,車架、電控 100% 國產,發動機自研,售價僅國外同排量 1/3。

這家公司成立兩年。

更值得講的是張雪這個人。他 1987 年出生湖南懷化農村,初中畢業去摩托修理鋪當學徒,19 歲雨裏騎車追湖南衞視採訪車 100 公里就為求一個上電視的機會,2013 年揣 2 萬塊孤身進重慶,2017 年和合夥人創辦凱越機車做成國產玩樂摩托頭部品牌。

然後——他在 2024 年面臨一個跟 Manus 完全相反的選擇。

凱越如日中天,投資人不同意他自研大排量發動機,理由是穩定盈利。他可以認栽繼續做利潤、做估值、做一個體面的 IPO 退出。

他沒有。

他放棄所有股份辭職,手寫辭職信:「經謹慎思考,本人決定辭職,去追求我的星辰大海。」

37 歲,把已經做出來的家業全扔了,重新創業。三個月拿到 2000 萬天使輪,2026 年 1 月 A 輪 9000 萬人民幣。今年預計銷量近 6 萬台,營收近 18 億。

記者問他:"為什麼到今天還這麼單純呢?快 40 歲了,人還不會複雜。"

他原話是:「人生也就短短几十年,不得好好地、盡情地享受它嗎?」

我看這段訪談的時候有點觸動。說不上來是哪個點。

後來我想明白了——他對"成功"的定義裏沒有"被誰收購"這一項。 他要的是把那台 20 年前在他眼裏"神一樣存在"的賽車超過去。

跟雷軍那句"押上一生聲譽為小米汽車而戰"是同一個頻段。跟張一鳴那句"All-in 是思維上的偷懶,平常心做事"也是同一個底層。

成就欲,不是物慾。

本土堆棧仍有性能差。昇騰對 Transformer 架構支持有缺,FlashAttention-2 沒原生支持,昇騰 910C 在 LLaMA-2 70B 推理場景下實際算力只有 H100 的 58% 左右。CUDA 生態全球開發者超 400 萬,國產生態規模差至少一個數量級。這些事實擺着。但工程可行性的意思不是"已經追上",是"夠用且能跑通"——剩下的用工程時間補,用 PPT 補不上。

04 我們這一代該有這一代的成功定義

我做的是 AI 一人公司這個賽道,主戰場是公眾號、知識星球、小程序——基本盤全在國內,工具用 Claude,模型也調 Kimi 和 DeepSeek,前端配圖自己做 SVG,技術棧說不上多硬核,但夠我一個人跑起來。

我每個月都會被人問一遍:"你不出海嗎?AI 創業不出海怎麼做大?"

之前我的回答比較虛——"等時機"。

現在我的回答是——這一代的"出海",不再是搬總部那種出海了。

講三件事,跟你說我自己怎麼想這事的。

第一件——融錢用人民幣基金。

不是說美元基金不好。是反向 CFIUS 這個口子開了之後,美元基金投中國 AI 是一道帶政治風險的押注。Benchmark 這次吃的是政治虧——投了一個會讓自己被美國財政部審的項目。

所以新一代如果你做 AI 創業,融資優先級建議是:人民幣基金 → 國資引導基金 → 戰略投資人 → 美元基金最後考慮。把美元基金對你的"反向風險"算進估值——跟政治正確無關,是工程考量。

第二件——技術棧用中國造。

模型層用 DeepSeek、Kimi、智譜、Qwen。算力層 2026 年起昇騰、寒武紀、崑崙芯都拿得出來。前端工具鏈很多都開源了。

我自己現階段用 Claude 比較多,因為 Coding Agent 它最強。但我心裏有個清晰的備份計劃——如果哪天 Claude 不能用了,下一個月就能切到 Kimi。這種"切換冗餘"是新一代 AI 創業者必須有的工程素養。

供應鏈備份——跟站隊無關。

第三件——服務全球用戶但不搬總部。

DeepSeek 公司在杭州,用戶全世界有。Kimi 公司在北京,海外反向代購在排隊。Manus 那種"為了進美國市場所以把總部搬去新加坡"的設計,在 2026 年已經是過期的智商税。

你的產品好,全世界都來調你的 API。你的產品不好,搬去硅谷總部對面辦公也救不了。

這三件事拼起來就是新一代的三件套——融中國錢、用中國造、服務全球用戶。

它跟舊一代最大的區別是什麼?

是創業者心裏那個"成功"是什麼。

舊一代的成功是——做出一個東西,估值做高,賣給大廠或上市,套現,財務自由。物慾驅動。

新一代的成功是——做出一個產品,讓全世界的人調用它、用它、為它付費、記住這是中國人做的。成就欲驅動。

張雪在 WSBK 拿冠軍那一刻說了一句話:"以前老外不看好我們,現在他們要重新調整看我們的眼光。"

他賣摩托一台 8 萬港幣(820RR 旗艦版),出口意大利西班牙英國阿聯酋俄羅斯。零百 2.81 秒。

他沒把公司搬去新加坡。他把發動機做出來了。

我一直覺得,做 AI 這一代創業者最大的紅利不是技術,是敍事紅利。

上一代的敍事是"中國 copy 美國"。這一代的敍事是"中國從底層造一遍並打到全球"。這個敍事差異決定了你融到的錢、你能凝聚的人、你做事的精神狀態——三件事統統不同。

Manus 在 2025 年選了上一代敍事。它發起的時候熱度爆炸,跑路的時候吵得很兇,被砍的時候像句子寫錯了被劃掉。監管從來不是它的真正對手——真正的對手是它自己選的那條劇本,這劇本 2026 年沒人給鼓掌了。

而張雪機車,從一開始就走在另一個敍事上。它不靠跑路,不靠賣身,不靠把核心能力換 Offer。它就在重慶,造發動機,跑賽道,贏冠軍,出口全球。

這兩件事在同一周登上熱搜。一個選了賣給硅谷,一個選了死磕本土。一個被砍,一個奪冠。。

我看着挺有意味的。

周知 · 我們一起和 AI 覺醒超級個體