Manus未解之謎:退回20億美金

整理版優先睇

Manus被Meta收購因國安審查告吹,20億美元要退回,揭示AI跨境併購灰色地帶消失

呢篇文章出自鉛筆道,由松格、惜文撰寫,編輯鄒蔚、王方。講述Manus呢間AI初創公司原本被Meta以超過20億美元收購,Meta甚至已經打咗款,但最終因為中國嘅外商投資安全審查被叫停,資金需要全數退回。作者想探討嘅問題係:點解一單已經到賬嘅交易會被撤銷?Manus嘅激進做法——裁國內團隊、清社媒、搬去新加坡——點解最終兩頭唔到岸?整體結論係:AI已納入國家安全審查,以往「境內研發、境外換殼、外資收購」嘅灰色路徑已經行唔通,創業者唔可以再抱僥倖心態。

文章梳理咗交易嘅時間線:2025年12月Meta官宣收購,今年1月已經打款,但4月27日被正式禁止。Manus嘅投資者包括騰訊、紅杉等原本已經收到錢,依家要退回。作者分析Manus嘅做法屬於「洗澡式出海」,全鏈條外遷,包括主體、團隊、數據、技術,仲要喺未完成審批前就收錢,屬於違規操作。

最後作者提出教訓:灰色地帶正在消失,監管會用穿透式審查去睇實質研發地同控制權。對於AI、芯片等敏感技術領域,創業者必須從一開始就將合規納入考量,主動溝通,而唔係想繞過去。Manus嘅窗口已經關閉,但呢次事件為行業劃咗一條清晰嘅紅線。

- Meta收購Manus因中國國安審查被撤銷,已打款嘅20億美元要全部退回,投資者由成功退出變重新歸零。

- Manus採用「洗澡式出海」:境內研發、境外換殼、外資收購,短時間內完成主體、團隊、技術全鏈條外遷。

- 激進做法包括:提前收錢(未審批先交易)、裁國內團隊、清社媒、屏蔽中國IP,最終兩頭唔到岸。

- 呢次事件標誌住AI跨境併購嘅灰色地帶消失,監管從「形式註冊地」轉向「實質研發地」嘅穿透式審查。

- 創業者要認清:創新必須喺合規框架內推動,主動溝通而唔係對抗,先係長遠出路。

交易撤銷:已打款都要退

4月27日,Meta收購Manus嘅交易被正式撤銷。呢單係一筆「已經打款」嘅交易,依家要恢復原狀。據媒體報道,Meta原計劃以超過20億美元收購Manus,創始人肖弘會出任Meta副總裁,約100人核心團隊併入新加坡分部。

1月8日,商務部開始合規評估,交易停滯。4月,外商投資安全審查辦公室發佈禁止投資決定,要求全額退款、剝離數據同技術。知情人士透露,Meta打款速度好快,今年1月Manus同投資方已經收到錢,騰訊持股約11%理論上可獲2億美元,紅杉等可獲1.4億美元,但依家要退回。

呢單係「已打款」嘅交易,資金退回係大概率事件

激進路徑:洗澡式出海兩頭唔到岸

Manus嘅做法被業內稱為「洗澡式出海」:境內研發、境外換殼、外資收購。佢哋喺交易前完成咗一系列結構調整:2025年6月將全球總部搬去新加坡,運營主體變更;7月前後收縮國內團隊、清空社交賬號、屏蔽中國IP;12月Meta官宣收購。

呢條路徑之所以吸引人,係因為海外對AI應用公司估值更高,而國內大廠傾向自研,唔買公司。但Manus嘅執行太激進,涉及四大問題:主體同控制權同時轉移、團隊同技術成個搬走、數據同業務未完全切割、交易節奏同監管審批錯位。

行業常規AI出海只係業務同融資出海,保留國內研發底座

- 1 主體遷移與控制權轉移同時發生,短時間內跨境變化。

- 2 團隊與技術能力整體轉移,約100人核心團隊擬併入Meta。

- 3 數據與業務承載關係尚未完全切割,底層技術資產誕生於國內。

- 4 交易推進節奏與監管審批錯位,未等審批結果就提前打款。

行業教訓:灰色地帶消失,合規先行

Manus案並非孤立事件,而係系統性轉變。劉志碩指出,涉及敏感技術嘅跨境交易,採取管制係國際通行做法,美國嘅CFIUS早喺上世紀70年代已有雛形。AI喺2025-2026年被明確納入國家安全審查,Manus案宣告灰色地帶正在消失。

公司註冊地嘅改變,並不能改變技術與數據嘅真實歸屬

監管會以「實質性研發地、實際控制權」為準進行穿透式審查。侯繼勇總結:「規則由隱性到顯性,大家唔好再有僥倖心理。AI、芯片、機器人、商業航天、先進醫療醫藥都要遵循相關規則。」

- 以往「先遷出去再說」嘅路徑已經行唔通,任何涉及核心技術、用戶數據、團隊遷移嘅操作都要從一開始就考慮監管框架。

- 創業者要完成心態轉變:創新與規則並非對立,而係要主動溝通、共同演進。

- 呢條紅線劃咗之後,少咗一條「繞過去」嘅路,但多咗一條「睇得見」嘅路——喺合規框架內推進創新。

Manus仲有冇得翻盤?

交易撤銷對Manus嚟講,好大可能係壞事。侯繼勇認為,Manus已經清空國內社媒、屏蔽中國IP、停止國內服務,用戶同生態基本清零。同期DeepSeek、字節等喺國內快速迭代Agent能力,差距已拉開。

Manus成為超級應用嘅窗口已經關閉

但劉志碩持唔同觀點:創新越大越顛覆性,越容易觸及制度邊界。呢次事件可以令創業者更清楚監管框架,日後透過合規申報同持續溝通推進創新。Manus雖然有損失,但為行業劃咗一條清晰嘅紅線,都有一定正面意義。

- 產品窗口:2025年下半年AI應用已從對話能力向執行任務演進,大量自動化產品上線,競爭密度提升,Manus已錯過時機。

- 團隊狀況:交易推進過程中團隊已出現分散跡象,核心穩定性下降。

- 另一種可能:如果Manus當初好似DeepSeek咁留喺國內,靠技術優勢喺巨頭博弈中揾生存空間,結局可能唔同。

當Meta提前打錢、團隊交割啟動嘅時候,所有人都以為呢筆係「成功退出」。直到外商投資安全審查一紙禁令,令騰訊2億美元、紅杉1.4億美元嘅賬面收益瞬間歸零。Manus嘅激進選擇——裁撤國內團隊、清空社交媒體、屏蔽中國IP——換嚟嘅唔係高估值退出,而係兩頭唔到岸嘅困局。呢個唔係個案,係AI納入國家安全審查之後嘅系統性轉向。

———— / BEGIN / ————

一筆已經打咗錢嘅收購案,被撳咗撤銷掣。4月27日,Meta收購Manus嘅交易被叫停。百億級嘅到賬資金,而家要全部退回。

對投資人嚟講,呢次係由「成功退出」到「重新歸零」嘅反轉。

Manus用一次失敗嘅交易,同成個行業上咗一課:有啲路,睇起上嚟更快,但代價更大。

恢復原狀

Manus賣唔到喇。

4月27日,Meta收購Manus嘅交易被正式撤銷。比較特別嘅係,呢筆係「已經打咗錢」嘅交易,而跟住要恢復原狀。

Manus官網上,而家仲保留住「屬於Meta」呢句說話

據媒體報道,舊年12月,Meta原計劃用超過20億美元收購Manus(母公司係蝴蝶效應),創始人肖弘(90後)將會出任Meta副總裁,直接向首席運營官匯報。同時,Manus大約100人嘅核心技術團隊,整體併入Meta超級智能實驗室新加坡分部,保持獨立運作。

1月8日,商務部表態會對收購進行合規評估調查,交易陷入停滯。

4月份,外商投資安全審查工作機制辦公室(國家發展改革委)發布禁止投資決定,要求全額退款、剝離所有數據同技術、終止授權。

Meta係由社交媒體facebook改名而嚟

一位接近Manus投資人嘅知情人士向鉛筆道透露,交易過程中,收購方Meta嘅打錢速度非常快。據至少兩位知情人士向鉛筆道確認:早喺今年1月,Manus以及佢嘅投資方,就已經收到咗Meta嘅打款。

即係話,Manus賣畀Meta,從資金層面睇,已經進入實際執行階段。按照當時嘅股權結構同埋估值測算,呢筆係相當豐厚嘅退出。

根據媒體同知情人士透露,Manus嘅多家投資機構,曾經喺今次交易中實現賬面退出。

按原本交易方案測算,多方面市場信息顯示,騰訊持股大約11%,理論退出金額大約2億美元,係最大受益嘅投資方之一。「騰訊投資嘅人同我講,佢哋好早(今年1月中旬之前)就收到錢喇。」知情人士透露。

紅杉、真格基金等機構持股4%至7%,理論退出金額大約0.8億美元至1.4億美元。對於具體數字,鉛筆道向紅杉中國確認,但未得到回應。

需要說明嘅係,由於相關方未對外披露具體持股結構,以上數據只係基於公開信息同市場測算,存在一定不確定性。

「交易撤銷公告」發布之後,後續嘅處理方式係行業嘅關注話題。

中關村大河資本創始合夥人劉志碩表示,結合歷史案例,今次嘅核心處理原則可能係「恢復原狀」。具體意思可能包括:股權交易協議解除、資金退回、股權結構返到交易前狀態。

「恢復原狀嘅過程中,如果產生咗機會成本,好大機會需要過錯方嚟承擔。」劉志碩分析。

目前事件中嘅責任劃分仲未明確。

從「未申報就實施投資」嘅角度睇,交易推進過程中,Manus嘅架構轉移同申報安排、Meta嘅提前付款,以及部分投資方嘅退出配合等環節,都可能存在一定合規爭議。

根據跨境投資監管要求,涉及數據、核心技術同敏感領域嘅交易,通常需要履行外資安全審查或相關申報程序。

另一位知情人士透露,雖然後續嘅處理細節仲唔清晰,但Meta嘅資金退回,應該係大概率事件。

事情嘅複雜程度仲唔止咁。Manus喺交易前,已經完成咗一系列結構調整:主體搬咗去新加坡、國內公司調整甚至裁撤,再由海外主體對接收購。

從結果睇,風險正在向Manus嗰邊集中。

一邊係投資機構由「已經退出成功」,變成「資金可能需要退回」;

另一邊,係公司同時失去兩條關鍵路徑——海外併購退出受阻,而由於之前已經進行咗海外架構遷移同主體調整,短期內返返國內融資體系,都存在不確定性。

做法激進

喺部分投資人眼中,Manus嘅呢條路徑節奏太快,亦顯得比較激進。

喺禁令發布前,風雲資本合夥人侯繼勇就曾經隱約判斷:交易存在撤銷嘅可能。要理解呢單交易嘅結局,需要先回溯Manus嘅「身份轉換」路徑。

Manus唔係原生海外AI公司,起步喺境內研發(2024年底),但喺推進交易前,完成咗一系列關鍵結構調整:

2025年4月前後:獲Benchmark Capital領投嘅7500萬美元融資,引發美國監管關注;

2025年6月:將全球總部搬去新加坡,運營主體變更為境外公司;

2025年7月前後:國內團隊收縮、清空社交賬號、屏蔽中國IP等動作陸續出現;

2025年12月30日:Meta官方宣佈以超過20億美元收購,交易喺境外推進至實質執行階段。

呢套「境內研發、境外換殼、外資收購」嘅路徑,被業內稱為「洗澡式出海」。簡單理解,即將原本喺國內嘅業務同團隊,通過結構調整裝入境外主體,再由海外公司完成收購。

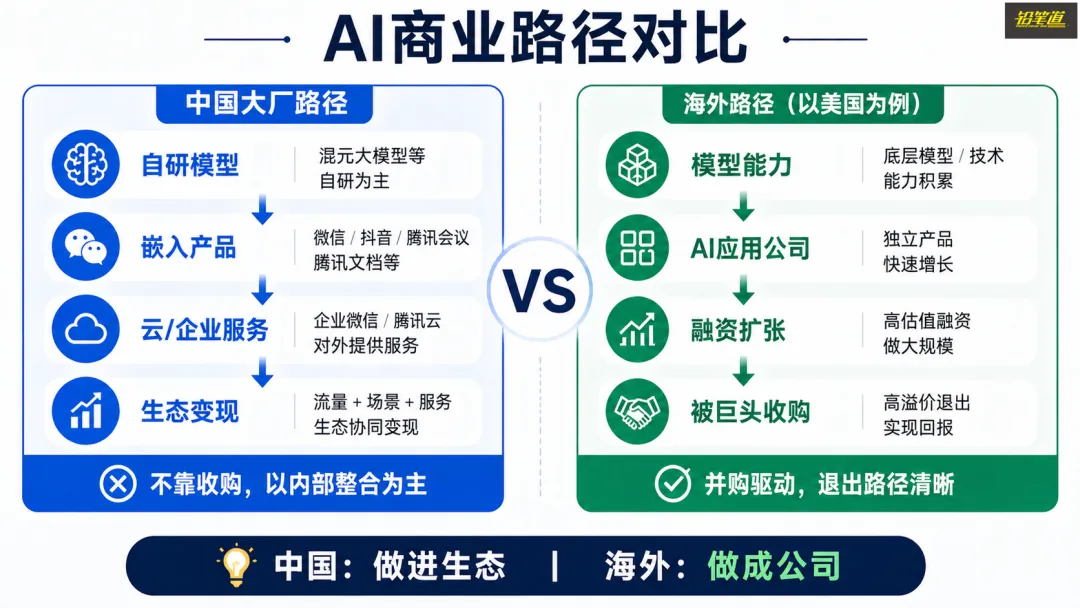

多位投資人表示,呢條路徑喺過去有較強吸引力,核心原因係:海外市場對AI應用公司嘅估值更高,而國內市場相對保守。

「AI應用公司,喺國內冇咁值錢。原因之一係:國內大廠習慣自己做,而唔係買公司。」侯繼勇話。

Manus嘅功能,好似一個雲端「小龍蝦」

呢個差異,同兩地市場結構密切相關。喺美國市場,AI應用公司通過併購或高估值融資退出嘅案例持續出現。

例如,AI編程公司Anysphere,佢嘅核心產品Cursor喺2025年估值大約293億美元。而最新產業交易約定顯示,其潛在收購對價已提升至600億美元。

相比之下,國內AI大廠嘅策略明顯唔同。

以騰訊為例,佢嘅AI能力主要通過內部體系推進:喺模型層推出混元大模型,喺產品層嵌入微信、騰訊會議、騰訊文檔等核心應用,喺應用層通過企業微信、騰訊雲對外提供服務。

公開信息顯示,騰訊近年嚟並未披露大規模收購AI應用公司嘅案例,而係以自研同內部整合為主。

呢個模式下,價值更多體現喺內部產品同生態協同,而唔係通過收購外部應用公司實現溢價退出。

阿里巴巴、字節跳動嘅路徑亦大體相似。喺呢個背景下,部分中國AI應用公司選擇搭建海外結構,探索海外退出路徑。

不過,撇開政策因素,Manus嘅具體執行策略,仍然被認為過於激進。

行業常規嘅AI出海,大多隻係業務出海、融資出海,會保留國內研發底座、數據資產同本土主體,兼顧國內合規同海外發展。

而Manus嘅模式,屬於行業最激進嘅「徹底洗白式出海」,實現全鏈條外遷:境內實體、業務端口、團隊主體、股權控制權、技術歸屬等。

佢嘅「激進」主要體現喺以下幾個方面:

第一,主體遷移同控制權轉移同時發生。

從國內公司到新加坡主體,再到對接美國公司收購,公司控制權喺較短時間內完成跨境變化。

第二,團隊同技術能力嘅整體轉移。

侯繼勇表示,呢類收購本質上唔係基於收入,而係基於團隊同技術能力,「主要係收購團隊」。喺Manus嘅交易方案中,大約100人核心團隊計劃整體併入Meta。

第三,數據同業務承載關係尚未完全切割。

Manus嘅核心爭議在於,佢嘅模型底層訓練語料、數據資源、算法迭代,全部依託國內環境完成。雖然公司緊急切割境內業務,但底層核心技術資產、模型底座都誕生於國內。

第四,交易推進節奏同監管審批存在錯位。

按照國內外商投資安全審查規則,呢類核心AI企業跨境收購,必須先申報、後交易。但Meta喺2026年1月未有等監管審批結果,提前完成大額打款、啟動團隊交割籌備,屬於典型嘅「先執行、後補審」違規操作。

灰色地帶消失

Manus畀行業上嘅第一課,係「僥倖心理」嘅徹底失靈。

侯繼勇認為,Manus團隊「比較後生,或者有僥倖心理」,先至做出咗將國內團隊全部裁撤、將公司搬去新加坡、再賣畀Meta嘅決策。

「佢哋冇將民族、國家、國界等概念,放到一個比較重要嘅位置嚟考慮。」

喺佢睇嚟,Manus原本有另一條路可以行。「喺國內收少啲錢,憑算法或某方面優勢,喺巨頭博弈中仲有生存空間——好似DeepSeek咁,喺國內持續迭代模型能力,通過技術優勢獲取市場空間。」

但係揀咗「洗澡式出海」呢條路徑之後,結果卻係兩頭難:喺美國、中國融資,同時面臨不確定性。

劉志碩都認為,Manus案唔係孤立事件,既係歷史必然,亦係一個系統性轉變。「喺涉及敏感技術、全球技術高點競爭嘅地方,採取管制措施係國際通行做法——美國比我哋更早咗好多年。」

例如,美國長期通過CFIUS(外國投資委員會),對涉及敏感技術嘅跨境投資進行審查。CFIUS早喺上世紀70年代已經有雛形,2007年後強化對敏感技術審查。

過去嗰種「境內研發、境外換殼、外資收購」嘅路徑之所以行得通,係因為存在一個「灰色地帶」,即係監管模糊、規則唔清晰、存在規避空間。

2025至2026年,AI被明確納入國家安全審查。

Manus案係一個典型案例,宣告灰色地帶正在消失:公司註冊地嘅改變,並唔能夠改變技術同數據嘅真實歸屬,以「實質性研發地、實際控制權」為準(穿透式審查)。

對於正在規劃出海嘅AI企業,呢個意味住一個根本性嘅決策變化:以往「先搬出去先算」嘅路徑,而家已經行唔通喇。任何涉及核心技術、用戶數據、團隊遷移嘅操作,都需要從一開始就將監管框架納入考量。

「規則由隱性到顯性,大家唔好再有僥倖心理喇。」侯繼勇總結道,「AI、芯片、機械人、商業航天、先進醫療醫藥,可能都要遵守相關規則。」

仲可以翻盤嗎?

交易被撤銷,對Manus係好事定壞事?一部分聲音認為:Manus要為自己嘅選擇買單,後續可能失去翻盤機會。

侯繼勇喺訪問中表示,從產品窗口同市場競爭格局嚟睇,Manus已經難以返到原有位置。

Manus已經清空國內社交媒體、屏蔽中國IP、停止國內服務,用戶同生態基本清零;同期DeepSeek、字節跳動等喺國內快速迭代Agent能力,差距已經拉開。

Manus官方微博最新頁面(截至2026年4月30日)

佢提到,2025年下半年以嚟,AI應用已經由「對話能力」向「執行任務」快速演進,大量具備自動化能力嘅產品集中上線,競爭密度顯著提升,包括AI編程、自動化Agent等產品形態快速爆發。

喺佢睇嚟,呢個大背景下,Manus成為超級應用嘅窗口已經關閉。

此外,喺類似跨境交易不確定性增加嘅情況下,核心團隊流動性上升並唔罕見。侯繼勇表示,喺交易推進過程中,團隊已經出現分散跡象。

但亦有聲音認為,呢件事對Manus嚟講,唔完全係壞事。「5至6年前,我就提到一個觀點:任何一個有比較大成就嘅創新公司,幾乎一定會推動制度嘅創新。」劉志碩話。

即係話,創新越大、越有顛覆性,越容易觸及制度邊界。喺呢個過程中,如何理解同適應唔同國家嘅監管環境,正在成為創業者必須具備嘅能力。「愛國,亦變成咗當下創業者取得輝煌成功嘅必要能力。」

佢強調,創新同規則唔係對立關係,而係一種主動溝通、共同演進嘅共生關係。創業者需要完成嘅,係一次心態嘅根本轉變。企業喺呢個過程中,需要通過溝通同協同推進,而唔係對抗。

從公開信息睇,呢種「協同推進」嘅路徑喺國內科技企業中並唔罕見。

喺大模型、自動駕駛、醫療AI等領域,企業普遍通過持續申報、試點同合規推進方式,將新技術逐步納入現有框架。

Manus呢條紅線劃咗之後,創業者少咗一條「繞過去」嘅路,但多咗一條「睇得見」嘅路,即係喺既有監管框架內,通過合規申報同持續溝通推進創新落地。

———— / E N D / ————

呢篇文章嚟自公眾號:鉛筆道 作者:松格 惜文 編輯:鄒蔚 王方

當Meta提前打款、團隊交割啓動時,所有人都以為這是一筆"成功退出"。直到外商投資安全審查一紙禁令,讓騰訊2億美元、紅杉1.4億美元的賬面收益瞬間歸零。Manus的激進選擇——裁撤國內團隊、清空社媒、屏蔽中國IP——換來的不是高估值退出,而是兩頭落空的困局。這不是個案,是AI納入國家安全審查後的系統性轉向。

———— / BEGIN / ————

一筆已經打款的收購案,被按下撤銷鍵。4月27日,Meta收購Manus的交易被叫停。百億級的到賬資金,現在要全部退回。

對投資人來說,這是一次從“成功退出”到“重新歸零”的反轉。

Manus用一次失敗的交易,給整個行業上了一課:有些路,看起來更快,但代價更大。

恢復原狀

Manus賣不了了。

4月27日,Meta收購Manus的交易被正式撤銷。比較特殊的是,這是一筆“已經打款”的交易,而接下來要恢復原狀。

Manus官網上,目前還保留着“屬於Meta”這句話

據媒體報道,去年12月,Meta原計劃以超20億美元收購Manus(母公司為蝴蝶效應),創始人肖弘(90後)將出任Meta副總裁,直接向首席運營官彙報。同時,Manus約100人核心技術團隊,整體併入Meta超級智能實驗室新加坡分部,保持獨立運作。

1月8日,商務部表態將對收購開展合規評估調查,交易陷入停滯。

4月份,外商投資安全審查工作機制辦公室(國家發展改革委)發佈禁止投資決定,要求全額退款、剝離所有數據/技術、終止授權。

Meta由社交媒體facebook更名而來

一位接近Manus投資人的知情人士向鉛筆道透露,交易過程中,收購方Meta的打款速度非常快。據至少2位知情人士向鉛筆道確認:早在今年1月,Manus以及它的投資方們,就已經收到了Meta的打款。

也就是說,Manus賣給Meta,從資金層面看,已經進入實際執行階段。按照當時的股權結構及估值測算,這是一筆相當豐厚的退出。

根據媒體及知情人士透露,Manus的多家投資機構,曾在本次交易中實現賬面退出。

按原交易方案測算,多方市場信息顯示,騰訊持股約11%,理論退出金額約2億美元,是最大受益的投資方之一。“騰訊投資的人跟我講,他們很早(今年1月中旬之前)就收到錢了。”知情人士透露。

紅杉、真格基金等機構持股4%-7%,理論退出金額約0.8億美元-1.4億美元。就具體數字,鉛筆道向紅杉中國確認,但未得到回應。

需要說明的是,由於相關方未對外披露具體持股結構,以上數據僅基於公開信息及市場測算,存在一定不確定性。

“交易撤銷公告”發佈後,後續的處理方式是行業的關注話題。

中關村大河資本創始合夥人劉志碩表示,結合歷史案例,此次的核心處理原則或許是“恢復原狀”。具體含義可能包括:股權交易協議解除、資金退回、股權結構回到交易前狀態。

“恢復原狀的過程中,如果產生了機會成本,很可能需要過錯方來承擔。”劉志碩分析。

目前事件中的責任劃分尚未明確。

從“未申報即實施投資”的角度看,交易推進過程中,Manus的架構轉移與申報安排、Meta的提前付款,以及部分投資方的退出配合等環節,均可能存在一定合規爭議。

根據跨境投資監管要求,涉及數據、核心技術及敏感領域的交易,通常需履行外資安全審查或相關申報程序。

另一位知情人士透露,儘管後續的處理細節還不清晰,但Meta的資金退回,應該是大概率事件。

事情的複雜度還不止於此。Manus在交易前,已經完成了一系列結構調整:主體遷往新加坡、國內公司調整甚至裁撤,再由海外主體對接收購。

從結果看,風險正在向Manus側集中。

一邊是投資機構從“已經退出成功”,變成“資金可能需要退回”;

另一邊,是公司同時失去兩條關鍵路徑——海外併購退出受阻,而由於此前已進行海外架構遷移與主體調整,短期內迴歸國內融資體系,也存在不確定性。

做法激進

在部分投資人看來,Manus的這條路徑節奏過快,也顯得較為激進。

在禁令發佈前,風雲資本合夥人侯繼勇就曾隱約判斷:交易存在撤銷的可能。要理解這起交易的結局,需要先回溯Manus的“身份轉換”路徑。

Manus並非原生海外AI公司,起步在境內研發(2024年底),但在推進交易前,完成了一系列關鍵結構調整:

2025年4月前後:獲Benchmark Capital領投的7500萬美元融資,引發美國監管關注;

2025年6月:將全球總部遷至新加坡,運營主體變更為境外公司;

2025年7月前後:國內團隊收縮、清空社交賬號、屏蔽中國IP等動作陸續出現;

2025年12月30日:Meta官宣以超20億美元收購,交易在境外推進至實質執行階段。

這套“境內研發、境外換殼、外資收購”的路徑,被業內稱為“洗澡式出海”。簡單理解,即將原本在國內的業務與團隊,通過結構調整裝入境外主體,再由海外公司完成收購。

多位投資人表示,這條路徑在過去有較強吸引力,核心原因是:海外市場對AI應用公司的估值更高,而國內市場相對保守。

“AI應用公司,在國內沒那麼值錢。原因之一是:國內大廠習慣自己幹,而不是買公司。”侯繼勇說。

Manus的功能,像是一個雲端“小龍蝦”

這一差異,與兩地市場結構密切相關。在美國市場,AI應用公司通過併購或高估值融資退出的案例持續出現。

例如,AI編程公司Anysphere,其核心產品Cursor在2025年估值約293億美元。而最新產業交易約定顯示,其潛在收購對價已提升至600億美元。

相比之下,國內AI大廠的策略明顯不同。

以騰訊為例,其AI能力主要通過內部體系推進:在模型層推出混元大模型,在產品層嵌入微信、騰訊會議、騰訊文檔等核心應用,在應用層通過企業微信、騰訊雲對外提供服務。

公開信息顯示,騰訊近年來並未披露大規模收購AI應用公司的案例,而是以自研與內部整合為主。

這一模式下,價值更多體現在內部產品與生態協同,而非通過收購外部應用公司實現溢價退出。

阿里巴巴、字節跳動的路徑亦大體相似。在此背景下,部分中國AI應用公司選擇搭建海外結構,探索海外退出路徑。

不過,撇開政策因素,Manus的具體執行策略,仍被認為過於激進。

行業常規的AI出海,大多隻是業務出海、融資出海,會保留國內研發底座、數據資產與本土主體,兼顧國內合規與海外發展。

而Manus的模式,屬於行業最激進的“徹底洗白式出海”,實現全鏈條外遷:境內實體、業務端口、團隊主體、股權控制權、技術歸屬等。

其“激進”主要體現在以下幾個方面:

第一,主體遷移與控制權轉移同時發生。

從國內公司到新加坡主體,再到對接美國公司收購,公司控制權在較短時間內完成跨境變化。

第二,團隊與技術能力的整體轉移。

侯繼勇表示,這類收購本質上並非基於收入,而是基於團隊與技術能力,“主要是收購團隊”。在Manus的交易方案中,約100人核心團隊擬整體併入Meta。

第三,數據與業務承載關係尚未完全切割。

Manus的核心爭議在於,其模型底層訓練語料、數據資源、算法迭代,全部依託國內環境完成。雖然公司緊急切割境內業務,但底層核心技術資產、模型底座均誕生於國內。

第四,交易推進節奏與監管審批存在錯位。

按照國內外商投資安全審查規則,此類核心AI企業跨境收購,必須先申報、後交易。但Meta在2026年1月未等待監管審批結果,提前完成大額打款、啓動團隊交割籌備,屬於典型的“先執行、後補審”的違規操作。

灰色地帶消失

Manus給行業上的第一課,是“僥倖心理”的徹底失靈。

侯繼勇認為,Manus團隊“比較年輕,或者有僥倖心理”,才做出了把國內團隊全裁、把公司弄到新加坡、再賣給Meta的決策。

“他們沒有把民族、國家、國界等概念,放到一個比較重要的位置來考慮。”

在他看來,Manus原本有另一條路可走。“在國內少拿點錢,憑算法或某方面優勢,在巨頭博弈中還有生存空間——就像DeepSeek那樣,在國內持續迭代模型能力,通過技術優勢獲取市場空間。”

但選擇了“洗澡式出海”這條路徑後,結果卻是兩頭難:在美國、中國融資,同時面臨不確定性。

劉志碩也認為,Manus案並非孤立事件,既是歷史必然,也是一個系統性轉變。“在涉及敏感技術、全球技術高點競爭的地方,採取管制措施是國際通行做法——美國比我們更早了很多年。”

例如,美國長期通過CFIUS(外國投資委員會),對涉及敏感技術的跨境投資進行審查。CFIUS早在上世紀70年代已有雛形,2007年後強化對敏感技術審查。

過去那種“境內研發、境外換殼、外資收購”的路徑之所以能走通,是因為存在一個“灰色地帶”,即監管模糊、規則不清晰、存在規避空間。

2025-2026年,AI被明確納入國家安全審查。

Manus案是一個典型案例,宣告灰色地帶正在消失:公司註冊地的改變,並不能改變技術與數據的真實歸屬,以“實質性研發地、實際控制權”為準(穿透式審查)。

對於正在規劃出海的AI企業,這意味着一個根本性的決策變化:以往“先遷出去再說”的路徑,現在已經走不通了。任何涉及核心技術、用戶數據、團隊遷移的操作,都需要從一開始就把監管框架納入考量。

“規則由隱性到顯性,大家不要再有僥倖心理了。”侯繼勇總結道,“AI、芯片、機器人、商業航天、先進醫療醫藥,可能都得遵循相關規則。”

還能翻盤嗎?

交易被撤銷,對Manus是好事還是壞事?一部分聲音認為:Manus要為自己的選擇買單,後續可能失去翻盤機會。

侯繼勇在採訪中表示,從產品窗口與市場競爭格局來看,Manus已難以回到原有位置。

Manus已清空國內社媒、屏蔽中國IP、停止國內服務,用戶與生態基本清零;同期DeepSeek、字節等在國內快速迭代Agent能力,差距已拉開。

Manus官方微博最新頁面(截至2026年4月30日)

他提到,2025年下半年以來,AI應用已從“對話能力”向“執行任務”快速演進,大量具備自動化能力的產品集中上線,競爭密度顯著提升,包括AI編程、自動化Agent等產品形態快速爆發。

在他看來,這個大背景下,Manus成為超級應用的窗口已經關閉。

此外,在類似跨境交易不確定性增加的情況下,核心團隊流動性上升並不罕見。侯繼勇表示,在交易推進過程中,團隊已出現分散跡象。

但也有聲音認為,這件事對Manus來說,並非完全是壞事。“5-6年前,我就提到一個觀點:任何一個有比較大成就的創新公司,幾乎一定會推動制度的創新。”劉志碩說。

也就是說,創新越是大、越是顛覆性,越容易觸及制度邊界。在這一過程中,如何理解並適應不同國家的監管環境,正在成為創業者必須具備的能力。“愛國,也變成了當下創業者取得輝煌成功的必要能力。”

他強調,創新與規則並非對立關係,而是一種主動溝通、共同演進的共生關係。創業者需要完成的,是一次心態的根本轉變。企業在這一過程中,需要通過溝通與協同推進,而非對抗。

從公開信息看,這種“協同推進”的路徑在國內科技企業中並不罕見。

在大模型、自動駕駛、醫療AI等領域,企業普遍通過持續申報、試點與合規推進方式,將新技術逐步納入現有框架。

Manus這條紅線劃下之後,創業者少了一條“繞過去”的路,但多了一條“看得見”的路,即在既有監管框架內,通過合規申報與持續溝通推進創新落地。

———— / E N D / ————

本文來自公眾號:鉛筆道 作者:松格 惜文 編輯:鄒蔚 王方