兩大 AI「妖股」,殺回 A 股

整理版優先睇

智譜港股劇烈震盪,MiniMax啟動A股IPO,兩大AI模型公司展現不同路線與資本策略

呢篇文來自極客公園,作者連冉、編輯鄭玄,報道中國兩大AI模型公司智譜同MiniMax喺港股嘅表現同埋返A股嘅動作。5月29日,智譜股價出現極端行情,一度飆升23%後半小時內急跌,單日振幅30.47%;同日MiniMax披露A股上市輔導備案。兩家公司今年初先後登陸港股,智譜以116.2港元掛牌,MiniMax以165港元掛牌,首日分別升13%同109%,超額認購倍數驚人。上市後股價狂飆,智譜最高升16倍,市值一度超越小米;MiniMax都累升過400%。不過智譜嘅劇烈震盪揭示咗流通盤稀缺性嘅風險,同埋市場對高估值嘅重新審視。

文章進一步比較兩家公司嘅業務路線。喺全球AI軍備競賽背景下,美國Anthropic剛完成650億美元融資,估值9650億美元超越OpenAI,中國公司暫時難以企及。但「龍蝦熱」改變咗模型消費方式,進入任務驅動時代,只要模型能力進入可用區間,就可以被放大到真實生產場景。智譜依託清華技術背景,走技術生態路線,推出GLM-5-Turbo同AutoClaw工具,專注企業級MaaS服務;MiniMax就行應用驅動路線,M2.5模型憑性價比快速增長,專注C端產品。兩者各擅勝場:智譜毛利率高、客戶穩定;MiniMax用戶基數大、全球化快。

整體結論係中國大模型公司雖然與國際頂尖水平有差距,但透過不同路線同港股+科創板嘅雙資本平台,仍然有機會喺呢場馬拉松中持續競賽。投資者需要關注流通盤波動同A股IPO進展。

- 智譜同MiniMax透過「港股+科創板」雙資本平台,為AI長期競賽儲備資金。

- 智譜走技術生態路線,專注企業級MaaS,毛利率高;MiniMax行應用驅動路線,專注C端產品,全球化快。

- 智譜喺「龍蝦熱」中推出GLM-5-Turbo同AutoClaw,實現量價齊升;MiniMax嘅M2.5模型成為開發者熱門選擇。

- AI進入任務驅動時代,模型執行能力比回答能力更重要,Agent模式大幅增加Token消耗。

- 港股流通盤稀缺性係雙面刃,投資者需警惕解禁同獲利回吐風險。

港股半年:智譜暴跌,MiniMax升呢

今年初,智譜同MiniMax前後登陸港股,兩者都錄得極高超額認購:智譜1159倍,MiniMax1837倍。

智譜最高飆升至1993港元,最大漲幅超過16倍,一度超越小米成為中國市值第四高嘅科技公司。

但5月29日,智譜股價出現極端行情,從1993港元急跌至1500港元,單日振幅30.47%,最終收跌1.42%。

呢場震盪係多重壓力集中釋放:獲利盤出逃、基石解禁預期、恆指利好消化、Anthropic融資情緒消退。

截至5月29日收盤,智譜總市值7111.20億港元,MiniMax總市值2634.54億港元,智譜市值係MiniMax嘅2.7倍。

恆生指數納入預計吸引約510億港元南向被動資金流入。

- 1 智譜上市以來16倍漲幅累積巨額獲利盤,集中出逃導致暴跌。

- 2 7月上旬基石投資者解禁,流通籌碼大幅擴容,稀缺性溢價削弱預期提前發酵。

- 3 恆生指數納入利好已被市場消化,Anthropic融資情緒快速消退。

兩條路線:技術生態 vs 應用驅動

美國AI巨頭Anthropic剛完成新一輪融資,投後估值極高,超越OpenAI。

Anthropic完成650億美元H輪融資,投後估值9650億美元,超越OpenAI成為全球估值最高嘅AI初創。

硅谷給予頭部公司無限估值同無限彈藥,中國公司短期內難以企及。

智譜同MiniMax2025年全年營收分別僅7.24億元同5.43億元人民幣,但唔代表冇機會:

「龍蝦熱」改變模型消費方式,進入任務驅動時代,價值由回答能力轉向執行能力。

智譜依託清華技術背景,走技術生態路線,專注通用大模型同企業級MaaS服務;MiniMax就行應用驅動路線,專注C端產品同用戶體驗。

智譜推出GLM-5-Turbo同AutoClaw工具,MiniMax嘅M2.5模型憑性價比快速增長。

- 智譜推出GLM-5-Turbo,針對龍蝦任務專項優化,增強工具調用、指令遵循、長鏈路執行能力。

- 智譜發佈AutoClaw工具,降低普通用戶部署龍蝦技術門檻。

- MiniMax嘅M2.5模型憑性價比同工具調用能力,喺開發者平台快速增長。

量價齊升 vs 全球擴張

智譜2026年Q1 API調用定價累計上調83%,調用量反而暴漲400%,實現量價齊升。ARR突破2.5億美元,雲端API收入佔比從不足10%提升至26.3%,毛利率從3.3%大幅提升至18.9%。

毛利率提升反映企業級路線客戶穩定性同定價能力。

MiniMax全球用戶約3億,超70%營收來自海外,企業客戶超百萬,ARR超過3億美元,過去兩個月增長超過100%。

MiniMax全球用戶3億,海外營收佔比超70%,全球化進展更快。

作者|連冉

5 月 29 日,智譜喺港股市場上演咗一場極端行情,股價喺午後一度飆升 23.18% 去到 1993 港元,總市值突破 8810 億港元,短暫超越小米集團,排到中國科技公司市值第四位。

但係得半個鐘之後,佢嘅股價出現斷崖式下跌,最低去到 1500 港元,最終收喺 1595 港元,跌幅 1.42%,單日振幅高達 30.47%。

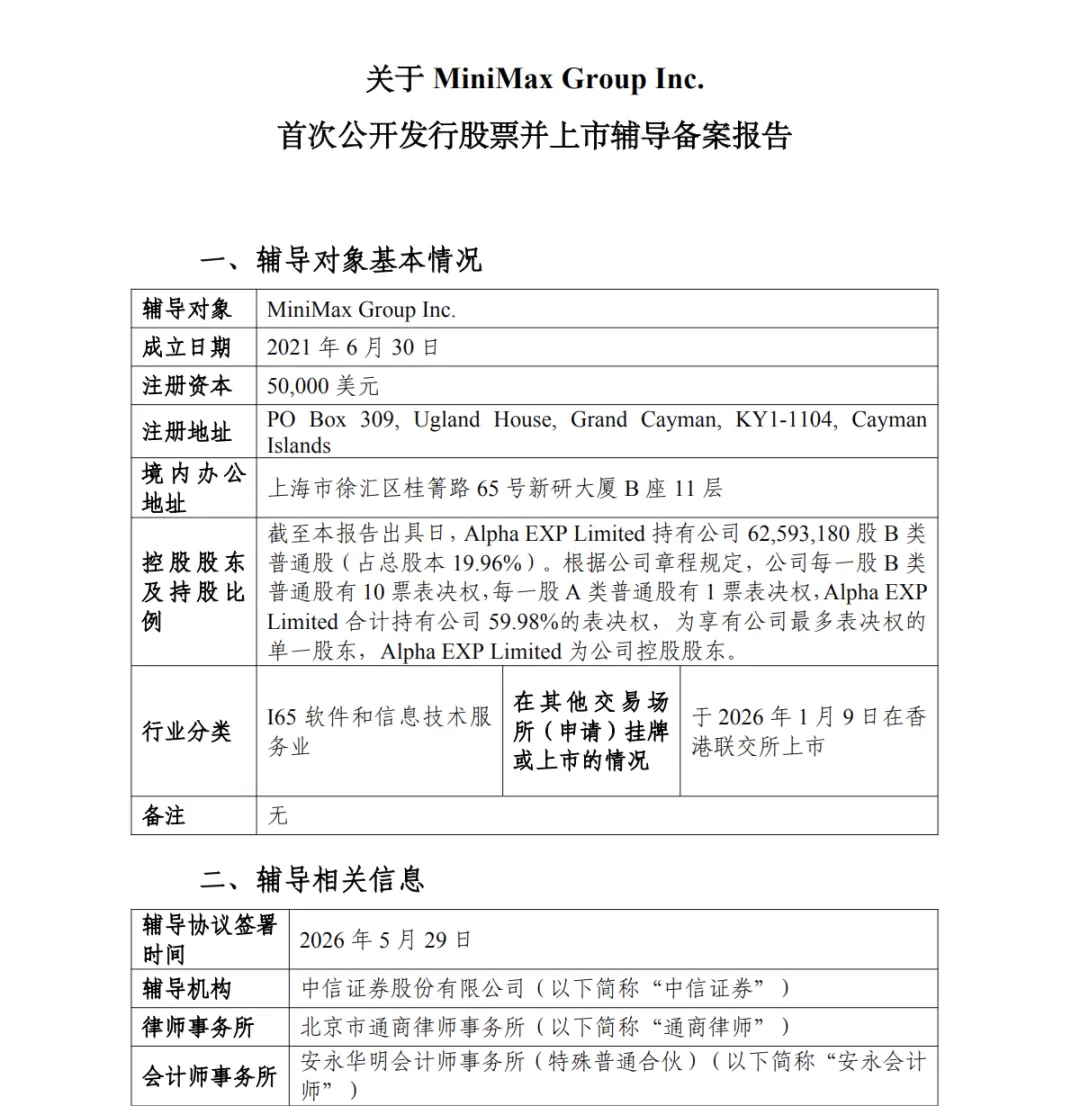

同一日,MiniMax 同中信證券簽署咗上市輔導協議,5 月 30 日,證監會官網公示咗輔導備案材料,MiniMax A 股 IPO 進程正式啟動。

圖片來源:中國證監會官網

即係話,繼今年 2 月智譜增聘國泰海通同中金公司共同輔導科創板上市之後,「中國大模型雙雄」將會喺 A 股市場再次會師。

01

港股半年:

兩間中國模型公司,交出咗點樣嘅成績表?

今年年初,智譜同 MiniMax 前後登陸港股。

1 月 8 日,智譜 AI 以 116.2 港元發行價掛牌,首日收市升 13.17%,公開認購超額 1159 倍。第二日上市嘅 MiniMax 表現仲火爆,發行價 165 港元,首日收市大升 109%,公開發售部分獲 1837 倍超額認購,刷新近年港股 AI 新股紀錄。

上市之後,兩間公司股價一路狂飆。智譜喺短短四個幾月內最高飆到 1993 港元,最大升幅超過 16 倍,一度超越小米成為中國市值第四高嘅科技公司。MiniMax 同樣表現唔錯,截至 5 月 29 日,比發行價累計升幅超過 400%。

兩間公司嘅快速上升,一來得益於全球 AI 熱潮嘅延續,二來同港股市場嘅特殊結構有關。智譜同 MiniMax 都用極細比例發行股份,流通盤稀缺性推高咗股價。

5 月 22 日,恆生指數公司宣佈將兩間公司同時納入恆生科技指數同恆生綜合指數,彭博測算預計分別有望吸引約 510 億、最高 470 億港元南向被動資金流入,呢個消息進一步刺激咗股價上升。

不過,5 月 29 日智譜嘅劇烈震盪,都為市場敲響咗警鐘。當日智譜早盤一度暴升 23% 到 1993 港元創歷史新高,但係午後大約 14:30 突然高台跳水,半個鐘內從 1993 港元跌到 1500 港元,最終收喺 1595 港元,跌幅 1.42%,單日振幅高達 30.47%。

呢場極端震盪係多重壓力集中釋放嘅結果:上市以嚟 16 倍嘅升幅積累咗鉅額獲利盤,集中出逃;7 月上旬即將迎來基石投資者集中解禁,智譜原有流通股本極度稀缺,解禁落地將會大幅擴容流通籌碼,稀缺性溢價削弱嘅預期提前發酵;恆生指數納入嘅利好已經俾市場提前消化;再加上 Anthropic 融資帶來嘅情緒提振快速消退,市場開始重新審視智譜過高估值同基本面之間嘅差距。

截至 5 月 29 日收市,智譜總市值 7111.20 億港元,比發行價累計升幅 1273%;MiniMax 總市值 2634.54 億港元,比發行價累計升幅 409%,兩者相差 4476.66 億港元,智譜市值係 MiniMax 嘅 2.7 倍。

02

大模型長跑:兩條路線,同一個戰場

大模型係一場需要持續投入幾年以上嘅馬拉松。

智譜同 MiniMax 選擇先港股後科創板嘅路徑,本質上係為咗喺呢場漫長嘅技術軍備競賽中獲得持續嘅彈藥支持。

就在 5 月 28 日,美國 AI 巨頭 Anthropic 宣佈完成 650 億美元 H 輪融資,投後估值達到 9650 億美元,超越 OpenAI 成為全球估值最高嘅 AI 初創公司。硅谷正在俾頭部公司無限嘅估值同無限嘅彈藥,呢種資本投入強度係中國公司短期內難以達到嘅。

圖片來源:視覺中國

過去一年,OpenAI、Anthropic、xAI 幾乎都獲得咗接近「無限供彈」嘅資本支持。模型訓練、推理算力、頂級研究人才、Agent 生態、全球產品擴張……呢啲事情都需要持續投入,而且投入規模仲係不斷上升。

客觀嚟講,中國大模型公司同國際頂尖水平仲有明顯差距。

Anthropic 年化運營收入已經突破 470 億美元,而智譜同 MiniMax 2025 年全年營收分別只係 7.24 億元同 5.43 億元人民幣。但係呢個並唔係話中國公司冇機會。

今年春天爆發嘅「龍蝦熱」(OpenClaw)已經驗證:只要模型能力做得唔錯,能夠跟上行業發展嘅步伐,依然可以獲得非常可觀嘅增長。

OpenClaw 嘅出現,本質上改變咗模型嘅消費方式。過去,大模型更多係聊天產品。一次對話,消耗幾十到幾百 Token 就夠曬。但 Agent 模式下,一次複雜任務可能涉及長鏈路推理、網頁檢索、工具調用、代碼執行,Token 消耗動輒幾百萬甚至幾千萬。

模型進入咗「任務驅動」時代,價值開始由「回答能力」轉向「執行能力」。即係話,只要模型能力進入可用區間,就會被快速放大到真實生產場景中。

從業務路線嚟睇,智譜同 MiniMax 走出咗唔同嘅路,而且都喺龍蝦熱中揾到自己嘅位置。

智譜依託清華大學嘅技術背景,堅定咁走技術生態路線,專注於通用大模型研發同企業級 MaaS 服務。

喺龍蝦熱爆發之後,智譜迅速推出咗 GLM-5-Turbo——一個由訓練階段開始就針對龍蝦任務核心需求進行專項優化嘅基座模型,重點增強咗工具調用、指令遵循、長鏈路執行等智能體必備能力。同時,智譜發佈咗 AutoClaw(澳龍)工具,大幅降低咗普通用戶部署龍蝦嘅技術門檻,

呢啲佈局迅速轉化為實實在在嘅業務增長。2026 年一季度,智譜喺 API 調用定價累計上調 83% 嘅情況下,調用量反而暴升 400%,實現咗少見嘅「量價齊升」。截至 3 月底,智譜 ARR(年度經常性收入)已突破 2.5 億美元,其中雲端 API 收入佔比由 2024 年嘅不足 10% 提升到 26.3%,毛利率都由 3.3% 大幅提升到 18.9%。

MiniMax 就選擇咗應用驅動嘅路線,更注重 C 端產品嘅開發同用戶體驗。喺 OpenClaw 生態中,佢嘅 M2.5 模型憑藉性價比同工具調用能力,喺開發者平台中快速增長,成為被廣泛調用嘅國產模型之一。

最新數據顯示,MiniMax 整體全球用戶規模大約 3 億,超過 70% 營收來自海外市場;服務嘅全球企業同開發者客戶數已經超過百萬,比半年前增長咗 5 倍;過去兩個月 ARR 實現超過 100% 嘅增長,目前已經超過 3 億美元。

兩條路線喺唔同階段各有優勢。智譜嘅企業級路線毛利率更高,客戶結構更穩定;MiniMax 嘅 C 端路線用戶基數更大,全球化進展更快。而「港股 + 科創板」嘅雙資本平台,將會為兩間公司未來嘅技術迭代同業務擴張提供充足嘅資金保障。

作者|連冉

5 月 29 日,智譜在港股市場上演了一場極端行情,股價在午後一度飆升 23.18% 至 1993 港元,總市值突破 8810 億港元,短暫超越小米集團,躋身中國科技公司市值第四位。

然而僅半小時後,其股價出現斷崖式下跌,最低觸及 1500 港元,最終收於 1595 港元,跌幅 1.42%,單日振幅高達 30.47%。

同一天,MiniMax 與中信證券簽署上市輔導協議,5 月 30 日,證監會官網公示輔導備案材料,MiniMax A 股 IPO 進程正式啓動。

圖片來源:中國證監會官網

這意味着,繼今年 2 月智譜增聘國泰海通與中金公司共同輔導科創板上市後,「中國大模型雙雄」將在 A 股市場再次會師。

01

港股半年:

兩家中國模型公司,交出了怎樣的答卷?

今年年初,智譜和 MiniMax 前後登陸港股。

1 月 8 日,智譜 AI 以 116.2 港元發行價掛牌,首日收漲 13.17%,公開認購超額 1159 倍。次日上市的 MiniMax 表現更為火爆,發行價 165 港元,首日收盤大漲 109%,公開發售部分獲 1837 倍超額認購,刷新近年港股 AI 新股紀錄。

上市後,兩家公司股價一路狂飆。智譜在短短四個多月內最高飆升至 1993 港元,最大漲幅超過 16 倍,一度超越小米成為中國市值第四高的科技公司。MiniMax 同樣表現不俗,截至 5 月 29 日,較發行價累計漲幅超過 400%。

兩家公司的快速上漲,既受益於全球 AI 熱潮的延續,也與港股市場的特殊結構有關。智譜和 MiniMax 均以極小比例發行股份,流通盤稀缺性推高了股價。

5 月 22 日,恆生指數公司宣佈將兩家公司同時納入恆生科技指數及恆生綜合指數,彭博測算預計分別有望吸引約 510 億、最高 470 億港元南向被動資金流入,這一消息進一步刺激了股價上漲。

然而,5 月 29 日智譜的劇烈震盪,也為市場敲響了警鐘。當日智譜早盤一度暴漲 23% 至 1993 港元創歷史新高,但午後約 14:30 突然高台跳水,半小時內從 1993 港元跌至 1500 港元,最終收於 1595 港元,跌幅 1.42%,單日振幅高達 30.47%。

這場極端震盪是多重壓力集中釋放的結果:上市以來 16 倍的漲幅積累了鉅額獲利盤,集中出逃;7 月上旬即將迎來基石投資者集中解禁,智譜原有流通股本極度稀缺,解禁落地將大幅擴容流通籌碼,稀缺性溢價削弱的預期提前發酵;恆生指數納入的利好已被市場提前消化;再加上 Anthropic 融資帶來的情緒提振快速消退,市場開始重新審視智譜過高估值與基本面之間的差距。

截至 5 月 29 日收盤,智譜總市值 7111.20 億港元,較發行價累計漲幅 1273%;MiniMax 總市值 2634.54 億港元,較發行價累計漲幅 409%,兩者相差 4476.66 億港元,智譜市值是 MiniMax 的 2.7 倍。

02

大模型長跑:兩條路線,同一個戰場

大模型是一場需要持續投入數年以上的馬拉松。

智譜和 MiniMax 選擇先港股後科創板的路徑,本質上是為了在這場漫長的技術軍備競賽中獲得持續的彈藥支持。

就在 5 月 28 日,美國 AI 巨頭 Anthropic 宣佈完成 650 億美元 H 輪融資,投後估值達 9650 億美元,超越 OpenAI 成為全球估值最高的 AI 初創公司。硅谷正在給頭部公司無限的估值和無限的彈藥,這種資本投入強度是中國公司短期內難以企及的。

圖片來源:視覺中國

過去一年,OpenAI、Anthropic、xAI 幾乎都獲得了接近「無限供彈」的資本支持。模型訓練、推理算力、頂級研究人才、Agent 生態、全球產品擴張……這些事情都需要持續投入,而且投入規模還在不斷上升。

客觀來說,中國大模型公司與國際頂尖水平仍有明顯差距。

Anthropic 年化運營收入已突破 470 億美元,而智譜和 MiniMax2025 年全年營收分別僅為 7.24 億元和 5.43 億元人民幣。但這並不意味着中國公司沒有機會。

今年春天爆發的「龍蝦熱」(OpenClaw)已經驗證:只要模型能力做得不錯,能夠跟上行業發展的步伐,依然可以獲得非常可觀的增長。

OpenClaw 的出現,本質上改變了模型的消費方式。過去,大模型更多是聊天產品。一次對話,消耗幾十到幾百 Token 就足夠了。但 Agent 模式下,一次複雜任務可能涉及長鏈路推理、網頁檢索、工具調用、代碼執行,Token 消耗動輒數百萬甚至數千萬。

模型進入了「任務驅動」時代,價值開始由「回答能力」轉向「執行能力」。這也意味着,只要模型能力進入可用區間,就會被快速放大到真實生產場景中。

從業務路線來看,智譜和 MiniMax 走出了不同的路,且都在龍蝦熱中找到了自己的位置。

智譜依託清華大學的技術背景,堅定走技術生態路線,專注於通用大模型研發和企業級 MaaS 服務。

在龍蝦熱爆發後,智譜迅速推出了 GLM-5-Turbo——一個從訓練階段就針對龍蝦任務核心需求進行專項優化的基座模型,重點增強了工具調用、指令遵循、長鏈路執行等智能體必備能力。同時,智譜發佈了 AutoClaw(澳龍)工具,大幅降低了普通用戶部署龍蝦的技術門檻,

這些佈局迅速轉化為實實在在的業務增長。2026 年一季度,智譜在 API 調用定價累計上調 83% 的情況下,調用量反而暴漲 400%,實現了少見的「量價齊升」。截至 3 月底,智譜 ARR(年度經常性收入)已突破 2.5 億美元,其中雲端 API 收入佔比從 2024 年的不足 10% 提升至 26.3%,毛利率也從 3.3% 大幅提升至 18.9%。

MiniMax 則選擇了應用驅動的路線,更注重 C 端產品的開發和用戶體驗。在 OpenClaw 生態中,它的 M2.5 模型憑藉性價比與工具調用能力,在開發者平台中快速增長,成為被廣泛調用的國產模型之一。

最新數據顯示,MiniMax 整體全球用戶規模約 3 億,超 70% 營收來自海外市場;服務的全球企業和開發者客戶數已超百萬,較半年前增長 5 倍;過去兩個月 ARR 實現超過 100% 的增長,當前已超過 3 億美元。

兩條路線在不同階段各有優勢。智譜的企業級路線毛利率更高,客戶結構更穩定;MiniMax 的 C 端路線用戶基數更大,全球化進展更快。而 "港股 + 科創板" 的雙資本平台,將為兩家公司未來的技術迭代和業務擴張提供充足的資金保障。