在中國 AI 生態圈摸底了兩週,我學到了什麼【譯】

整理版優先睇

喺中國AI生態圈摸底兩星期,我學到嘅係硬件超出預期、軟件更睇淡,創始人特質令人驚訝

作者係Delphi Ventures創始合夥人José Maria Macedo,佢喺中國逗留咗兩個星期,密密拜訪AI創業者、VC同上市公司CEO。出發前佢好睇好中國AI,但走嘅時候,佢嘅睇法變得複雜咗:硬件方面比預期更勁,軟件方面反而更加睇淡,而創始人嘅特質更加令佢好驚訝。

最令佢印象深刻嘅,係中國創始人普遍欠缺西方頂尖創始人嗰種「獨立思考、一身反骨」嘅鋒芒。雖然佢哋背景超靚——名校、大廠、Nature論文——但好少人敢做從零到一嘅原創,多數係跟住現有產品做豪華升級版。VC仲推波助瀾,鍾意睇血統多過信念,令市場更加同質化。馬雲、任正非呢啲冇靚證書嘅異類,反而創立咗時代級公司,但而家好難被呢個體系揀中。

深圳嘅硬件生態係最大亮點:地下工坊將西方高端產品逆向工程,速度同密度震撼到難以置信。超過70%嘅硬件原材料嚟自大灣區,產品迭代快到西方公司跟唔上。但軟件方面,模型層閉源同西方差距大,CapEx受限,蒸餾被打壓,ARR得幾千萬美元。軟件初創估值泡沫好嚴重,MiniMax同智譜嘅估值/營收倍率超過400倍,人形機器人領域更加有200間公司、20間融資過億美元,但大部分未產生收入。值得留意嘅係,中國創始人反而優先瞄準全球市場,呢個不對稱性可能係真正機會所在。

- 結論:中國硬件生態強勁,但軟件投資機會有限,創始人缺乏反叛創新精神。

- 方法:頂尖執行者多,但從零到一嘅原創能力弱,VC按血統選人加劇同質化。

- 差異:深圳硬件工坊逆向工程能力同供應鏈密度遠超西方,產品迭代快到難以置信。

- 啟發:估值泡沫顯著,尤其模型公司(400-500x)同人形機器人公司(pre-revenue),IPO窗口不確定。

- 可行動點:尋找全球化思維、唔符本土VC精英標準嘅異類創始人,結閤中國執行力同西方市場策略。

創始人特質之謎

獨立思考、一身反骨、激情四射且極其執着

作者投資過嘅偉大創始人通常有種「基因」:唔聽話、不斷問點解、拒絕盲從。但佢喺中國遇到嘅創始人雖然頂尖,卻欠缺呢種鋒芒,背景極度同質化,點子多數係現有產品嘅豪華V2版。

VC推波助瀾

血統而非鋒芒

本土投資人鍾意押注字節跳動、大疆前員工,睇重光環多過信念。VC自己都係大廠、諮詢出身,同十年前歐洲VC圈好似。

- 馬雲:高考落榜兩次嘅英語老師

- 任正非:離開部隊後43歲創辦華為

- 劉強東:擺地攤開始創辦京東

- 王興:博士輟學,由頭創業

- 梁文鋒:除咗自己公司未打過工,打造DeepSeek

打破常規嘅異類先係真正alpha來源

而家幾乎冇人關注呢類創始人,而佢哋正正係超額收益嘅關鍵。

深圳與硬件生態

超過70%硬件原材料採購自大灣區

供應鏈優勢令產品迭代快到西方公司跟唔上。大多數創始人複製「大疆模式」:做消費級硬件,然後擴張相鄰品類。

- 1 電動輪椅、割草機器人、新一代健身設備等垂直領域

- 2 規模做到千萬甚至上億美元營收

- 3 拓竹(Bambu)3D打印公司年利潤高達5億美元,每年翻倍增長

對中國軟件悲觀與估值泡沫

模型蒸餾受到打壓

開源模型令人矚目,但閉源同西方顯著差距,CapEx差距巨大,GPU獲取受限。營收數據反映差距:Anthropic二月份60億美元收入,中國最好模型ARR僅幾千萬美元。

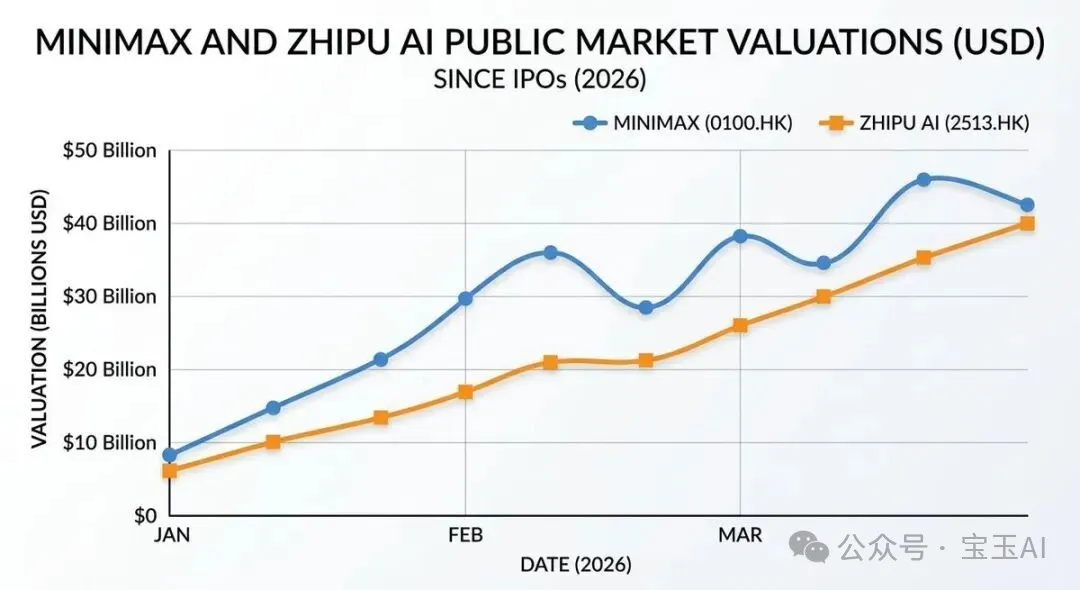

- MiniMax:~400億美元估值,<1億美元營收,~400x

- 智譜:~250億美元估值,~5000萬美元營收,~500x

- OpenAI融資頂峯:~66x

- Anthropic:~61x

人形機器人:約200間公司,20間融資過億美元,大部分pre-revenue

商業化落地時間可能比融資節奏預期漫長,香港股市好難承接咁多幾十億美元IPO,作者選擇觀望。

值得關注嘅不對稱性

全球化優先:中國創始人優先瞄準全球市場

佢哋日常用Claude Code寫嘢,睇Dwarkesh播客,對舊金山生態好熟,有時仲熟過西方投資人。西方對中國嘅防備心理遠高於中國對西方嘅不滿。

譯者按:關於作者

José Maria Macedo(若澤·馬裏亞·馬塞多),Delphi Ventures 創始合夥人、Delphi Labs 創始人兼CEO。Delphi Digital 成立於 2018 年,係加密貨幣同數字資產領域最具影響力嘅獨立研究機構之一,旗下 Delphi Ventures 管理緊超過 200 個投資組合項目。Macedo 本人在加密貨幣行業做咗好多年,讀過布魯塞爾國際學校,讀政治、哲學與經濟學(PPE),讀緊書嗰陣已經創辦咗幾間賺錢嘅公司,仲拎過約克公爵青年企業家獎等榮譽。近年嚟,Delphi Ventures 嘅投資範圍開始由 Crypto 擴展到 AI 同深度科技領域,呢篇文章正係 Macedo 喺中國進行 AI 生態實地考察後寫嘅觀察總結。

最近,我喺中國逗留咗兩個星期,探訪咗AI生態圈裏面嘅一班創始人、風險投資人(VC)同上市公司CEO。去之前,我對呢個生態係好睇好(bullish)嘅,滿心期待可以喺呢度以遠低於西方嘅估值,揾到世界級嘅AI人才。

但係離開嗰陣,我嘅諗法變得更加複雜同微妙:我對中國硬件嘅睇好程度超出咗我預期,但對軟件就更加睇淡(bearish);同時,我對中國創始人嘅一啲觀察,都令我覺得好驚訝。

創始人嘅特質之謎 (The Founder Question)

我投資過嗰啲偉大嘅創始人,身上都有一種好有辨識度嘅“基因”:獨立思考、一身反骨、充滿激情而且極之執着佢哋絕對唔會乖乖聽話,成日都問“點解”,而且拒絕盲從現成嘅經驗。佢哋做嘅決定喺外人眼中往往匪夷所思,但對佢哋自己嚟講就順理成章。佢哋骨子裏有一種唔妥協嘅衝勁,呢樣嘢通常體現喺佢哋過往嗰種近乎痴迷同追求極致嘅經歷。喺VC每日接觸嘅極大量高智商人羣裏面,佢哋身上嗰種“鋒芒”(spikiness)總係可以令你一眼就認出嚟。

然而,我喺中國遇到嘅好多創始人,竟然屬於另一種完全唔同嘅類型——呢樣令我幾驚訝。

佢哋無疑係極之優秀:頂尖名校畢業,喺字節跳動或大疆(DJI)有過光鮮嘅履歷,喺《自然》(Nature)雜誌發表過論文,手揸多項專利。喺西方,只有最頂尖嗰批技術人才先具備嘅成就,喺呢度簡直變咗“入場券”。而且,佢哋比我見過嘅幾乎任何人都要搏命。我哋嘅會議可以安排喺任何時間、週末、甚至橫跨唔同城市。有一位創始人,甚至喺老婆生仔嗰日仲走嚟見我哋!

但是,嗰種獨立思考嘅能力、嗰種反叛精神、嗰種由零到一(zero-to-one)嘅願景,就好難喺佢哋身上見到。呢啲創始人嘅背景高度同質化,佢哋嘅商業計劃書更傾向規避風險,佢哋嘅諗頭通常只係現有產品嘅豪華V2版(V2s),而唔係真正意義上嘅原創押注。諗到中國培養咗咁大量嘅技術人才,我本以為可以喺呢度聽到更多前所未聞嘅奇思妙想。

V2s 即係 Version 2,指喺現有產品基礎上嘅迭代升級版;zero-to-one 指由無到有嘅顛覆性創新。

我嘅解讀係,中國嘅教育體系培養出卓越嘅人才,但就冇俾“離經叛道”留夠空間。呢樣導致產出嘅創始人往往係解決已知問題嘅頂尖執行者,而唔係嗰種可以揪出一個“冇人知佢存在”嘅問題並將佢解決嘅人。

VC 正在推波助瀾 (VCs Are Reinforcing the Pattern)

更加有意思嘅係,本土嘅投資人正在加劇呢種現象。

好多中國投資基金嘅核心投資邏輯,就係押注嚟自字節跳動或大疆嘅優秀前員工——佢哋睇重“血統”而唔係“鋒芒”,睇重“光環”而唔係“信念”。VC 嘅背景都反映出呢點:大多數人都擁有過大廠、諮詢公司或投行嘅背景,同十年前歐洲嘅 VC 圈一模一樣。

諷刺嘅係,回顧歷史,中國最頂尖嘅創始人——嗰啲真正締造咗時代級偉大公司嘅企業家——往往根本冇喺大廠打過工:

• 馬雲係個高考落榜兩次嘅英文老師 • 任正非離開部隊之後,喺 43 歲創辦咗華為 • 劉強東係由擺地攤開始創辦京東嘅 • 王興博士輟學,由第一日就開始創業 • 梁文鋒除咗自己間公司之外,從未喺其他任何地方上過班,但就打造咗 DeepSeek

佢哋都係打破常規嘅異類,係冇光鮮“證書”嘅人——而恰恰係呢類人,喺現時嘅投資體系下好大機會會被直接篩走。

發掘呢類創始人先可以帶嚟真正嘅超額收益(alpha),但係我睇嚟,而家幾乎冇人喺關注呢個羣體。

alpha 係金融術語,指超越市場平均回報,呢度借指獨特嘅投資眼光同回報。

深圳同硬件生態 (Shenzhen and the hardware ecosystem)

我喺中國見到最震撼嘅嘢,唔係邊場創業路演。

而係深圳嘅“地下硬件工坊”——喺嗰啲車間裏面,工程師們系統性地採購西方嘅高端產品,然後將佢哋大拆八塊,以極之嚴謹嘅方法對每一個零部件進行逆向工程(reverse engineering)。離開嗰陣我真係有啲懷疑,大部分西方做硬件嘅創始人,到底知唔知自己面對嘅競爭對手係個咩怪物。呢度嘅網絡效應唔係停留喺紙面上嘅理論,而係實體存在、高度密集,而且係經過幾十年積累而成嘅。

我哋遇到嘅創業者用數據印證咗呢一點:超過 70% 嘅硬件原材料採購自大灣區,接近 100% 嚟自中國本土。呢種供應鏈優勢,令佢哋嘅產品迭代週期快到西方硬件公司根本無得比。

我遇到嘅大多數創始人都在複製“大疆模式”:喺某個垂直細分領域打造消費級硬件——例如電動輪椅、割草機器人、新一代健身設備——將營收規模做到千萬甚至上億美元,然後利用積累嘅客戶羣或底層技術,向相鄰嘅品類擴張。有啲公司嘅規模已經遠遠超出你嘅想象。我見到最令人驚嘆嘅公司係拓竹(Bambu),一間大多數西方人可能都冇聽過嘅 3D 打印公司,據講佢嘅年利潤高達 5 億美元,而且仲以每年翻倍嘅速度增長。

對中國軟件市場持悲觀態度 (Bearish on Chinese Software)

相比嚟嘅時候,離開嗰陣我對中國軟件領域嘅投資機會更加持懷疑態度。

喺模型層(model layer),中國嘅開源(open source)模型確實令人矚目——但閉源模型(closed models)同西方最頂尖水平相比仍然有顯著差距,而且呢個差距好有可能會越來越大。呢背後嘅資本支出(CapEx)差距係巨大嘅。獲取 GPU 依然受到限制。而且西方嘅頂級 AI 實驗室正越來越嚴厲打擊模型蒸餾(distillation)。營收數據更加將差距體現得淋漓盡致:據報道,Anthropic 淨係喺二月份就實現咗 60 億美元收入;而中國最好嘅模型,佢嘅年度經常性收入(ARR)都只係得幾千萬美元量級。

CapEx 指購買 GPU 等計算基礎設施嘅大額投資;distillation(模型蒸餾)係一種令小模型透過學習大模型輸出,嚟走捷徑提升能力嘅訓練方法。

喺軟件初創公司方面,現時嘅主流畫像係前字節跳動嘅產品經理同研究員,佢哋正在針對西方市場開發各種具有智能體(agentic)功能或環境感知嘅消費者軟件。人才確實頂尖,但好多呢類產品完全處於海外大型 AI 實驗室未來原生自帶功能嘅射程範圍內——一旦大廠更新,佢哋就會變得多餘。我仲注意到,中國普遍缺乏嗰種規模龐大、增長迅猛嘅非上市軟件公司。喺西方,除咗做大模型嘅公司之外,已經湧現咗一批 ARR 達到千萬甚至上億美元、而且增速驚人嘅明星初創企業,例如 Cursor、Loveable、ElevenLabs、Harvey 同 Glean。呢個級別嘅破局者喺中國基本睇唔到——而僅有嘅幾個例外,例如 HeyGen、Manus 同 GenSpark,一旦揾到破局點,最終都選擇咗“出海”離開。

估值泡沫 (The Valuation Bubble)

撇開軟件唔講,無論係早期定係中後期,市場嘅泡沫都係實打實嘅。

喺早期階段,雖然由字節跳動、DeepSeek 同月之暗面(Moonshot)出嚟嘅頂尖人才,佢哋嘅薪酬成本仍遠低於美國同等水平嘅人才,但公司嘅估值中位數卻已經同美國睇齊。甚至仲未有產品嘅消費級初創公司,估值喺一到兩億美元之間係常態。種子前輪(Pre-seed)融資超過 3000 萬美元都見怪不怪。

到咗中後期,呢啲估值數字就更難自圓其說了:

好似月之暗面呢啲非上市模型公司,正正利用呢啲公開市場嘅可比估值(comps),喺短短幾個月內以 60 億、100 億甚至 180 億美元嘅估值進行融資。幣圈(Crypto)嘅投資人對呢種套路絕對唔陌生:投資人正在用非上市公司嘅估值,去對標一個解鎖前嘅公開市場標價。此外,支撐智譜同 MiniMax 維持喺咁高位嘅另一個原因,係現時佢哋係投資人押注“中國 AI 敍事”僅有嘅渠道,呢種稀缺性自然帶嚟溢價。但隨住更多公司進入市場稀釋份額,呢種情況將會改變。最後,IPO 嘅窗口期一向係話關就關、毫無徵兆嘅——你根本無辦法確定,喺你用嚟對標嗰個價格暴跌之前,你可唔可以順利完成套利(arb)。

“解鎖前嘅公開市場標價”係加密貨幣圈術語,指由於代幣尚未解鎖流通,導致盤面資金極細、價格被嚴重虛高嘅現象。

人形機器人(humanoid)領域嘅情況都一模一樣。中國大約有 200 家人形機器人公司,其中約 20 家融資金額超過 1 億美元,有幾間甚至高達數十億美元——幾乎所有呢啲公司都仲未產生收入(pre-revenue),大部分都計劃喺 2026 或 2027 年去香港 IPO。如果呢個市場真係存在,中國喺硬件領域嘅絕對優勢會令長期嘅競爭格局變得非常清晰。但商業化嘅落地時間,好可能會比現時呢個瘋狂嘅融資節奏所預期嘅要漫長得多。而且,我非常懷疑香港股市能否接得住而家排緊隊等上市嘅咁多估值幾十億美元嘅人形機器人公司。所以我現時選擇觀望。

值得關注嘅“不對稱性” (The Asymmetry Worth Paying Attention To)

有一點完全出乎我意料:我遇到嘅幾乎所有創始人,都係優先瞄準全球市場,其次先係中國市場。佢哋日常用 Claude Code 寫代碼,睇 Dwarkesh 嘅硬核訪談播客。佢哋對三藩市嘅創業圈生態瞭如指掌,有時甚至比嗰啲冇咩密切關注市場嘅西方投資人仲要清楚。

西方對中國嘅防備心理,遠高於中國對西方嘅不滿。 中國嘅創始人覺得,將中國頂級嘅工程執行力同深厚嘅硬件功底,同西方嘅走向市場(go-to-market)策略同產品願景結合起來,係再自然不過嘅事。呢種結合一旦落喺一個啱嘅創業團隊身上,必定會誕生出啲真正令人驚嘆嘅偉大公司。

揾到呢啲創始人——嗰啲唔符合本土 VC 圈刻板“精英履歷”標準嘅異類——正正係我哋而家嘅首要目標。

特別感謝 @woutergort 同我哋分享咗佢強大嘅中國關係網,感謝 @PonderingDurian 組織咗呢次行程,亦感謝 Claude 耐心咁執靚咗我喺飛機上嘅呢啲碎碎念。

原文:What I Learned from Two Weeks Inside China's AI Ecosystem https://x.com/ZeMariaMacedo/status/2036779960598163864

譯註:關於作者

José Maria Macedo(若澤·馬里亞·馬塞多),Delphi Ventures 創始合夥人、Delphi Labs 創始人兼 CEO。Delphi Digital 成立於 2018 年,是加密貨幣和數字資產領域最具影響力的獨立研究機構之一,旗下 Delphi Ventures 管理着超過 200 個投資組合項目。Macedo 本人在加密貨幣行業深耕多年,曾就讀於布魯塞爾國際學校,學習政治、哲學與經濟學(PPE),在校期間就創辦了多家盈利企業,並獲得過約克公爵青年企業家獎等榮譽。近年來,Delphi Ventures 的投資觸角正從 Crypto 延伸到 AI 和深度科技領域,本文正是 Macedo 在中國進行 AI 生態實地考察後寫的觀察總結。

最近,我在中國待了兩個星期,拜訪了 AI 生態圈裏的各位創始人、風險投資人(VC)以及上市公司的 CEO。去之前,我對這個生態是非常看好的(bullish),滿心期待能在這裏以遠低於西方的估值,發掘到世界級的 AI 人才。

但離開時,我的看法變得更加複雜且微妙:我對中國硬件的看好程度超出了我的預期,但對軟件卻更為看衰(bearish);同時,我對中國創始人們的一些觀察,也讓我感到十分驚訝。

創始人的特質之謎 (The Founder Question)

我所投資過的那些偉大的創始人,身上都有一種極具辨識度的“基因”:獨立思考、一身反骨、激情四射且極其執着。他們絕不乖乖聽話,總是不斷地問“為什麼”,並且拒絕盲從現成的經驗。他們做出的決定在外人看來往往匪夷所思,但對他們自己來說卻順理成章。他們骨子裏有一種毫不妥協的衝勁,這往往體現在他們過往那種近乎痴迷和追求極致的經歷中。在 VC 每天接觸的茫茫多的高智商人羣裏,他們身上那種“鋒芒”(spikiness)總能讓你一眼就認出來。

然而,我在中國遇到的很多創始人,卻屬於另一種完全不同的類型——這讓我挺吃驚的。

他們無疑是極其優秀的:頂尖名校畢業,在字節跳動或大疆(DJI)有過光鮮履歷,在《自然》(Nature)雜誌發過論文,手握多項專利。在西方,只有最頂尖那一撥技術人才才具備的成就,在這裏簡直成了“入場券”。而且,他們比我見過的幾乎任何人都要拼命。我們的會議可以安排在任何時間、週末、甚至跨越不同的城市。有一位創始人,甚至在妻子分娩當天還跑來見我們!

但是,那種獨立思考的能力、那種反叛精神、那種從零到一(zero-to-one)的願景,卻很難在他們身上看到。這些創始人的背景高度同質化,他們的商業計劃書更為規避風險,他們的點子往往只是現有產品的豪華 V2 版(V2s),而非真正意義上的原創押注。考慮到中國培養了如此海量的技術人才,我本以為能在這裏聽到更多前所未聞的奇思妙想。

V2s 即 Version 2,指在現有產品基礎上的迭代升級版;zero-to-one 指從無到有的顛覆性創新。

我的解讀是,中國的教育體系培養出了卓越的人才,但卻沒有給“離經叛道”留出足夠的空間。這導致產出的創始人往往是解決已知問題的頂尖執行者,而不是那種能揪出一個“沒人知道它存在”的問題並將其解決的人。

VC 正在推波助瀾 (VCs Are Reinforcing the Pattern)

更有意思的是,本土的投資人們正在加劇這種現象。

很多中國投資基金的核心投資邏輯,就是押注來自字節跳動或大疆的優秀前員工——他們看重“血統”而非“鋒芒”,看重“光環”而非“信念”。VC 們的背景也折射出了這一點:大多數人都有着大廠、諮詢公司或投行的背景,這和十年前歐洲的 VC 圈如出一轍。

諷刺的是,回顧歷史,中國最頂尖的創始人——那些真正締造了時代級偉大公司的企業家——往往根本沒在大廠打過工:

• 馬雲是個高考落榜兩次的英語老師 • 任正非離開部隊後,在 43 歲創辦了華為 • 劉強東是從擺地攤開始創辦京東的 • 王興博士輟學,從第一天起就開始創業 • 梁文鋒除了自己的公司外,從未在其他任何地方上過班,卻打造出了 DeepSeek

他們都是打破常規的異類,是沒有光鮮“證書”的人——而恰恰是這類人,在當前的投資體系下大概率會被直接篩掉。

發掘這類創始人才能帶來真正的超額收益(alpha),但在我看來,現在幾乎沒有人在關注這個羣體。

alpha 是金融術語,指超越市場平均水平的回報,這裏借指獨特的投資眼光與回報。

深圳與硬件生態 (Shenzhen and the hardware ecosystem)

我在中國看到的最震撼的東西,不是哪場創業路演。

而是深圳的“地下硬件工坊”——在那些車間裏,工程師們系統性地採購西方的高端產品,然後把它們大卸八塊,以極其嚴謹的方法對每一個零部件進行逆向工程(reverse engineering)。離開時我真的有些懷疑,大部分西方做硬件的創始人,到底知不知道自己面對的競爭對手是個什麼怪物。這裏的網絡效應不是停留在紙面上的理論,而是實體存在的、高度密集的,且是經過幾十年積累而成的。

我們遇到的創業者用數據印證了這一點:超過 70% 的硬件原材料採購自大灣區,接近 100% 來自中國本土。這種供應鏈優勢,讓他們的產品迭代週期快到西方硬件公司根本無法企及。

我遇到的大多數創始人都在複製“大疆模式”:在某個垂直細分領域打造消費級硬件——比如電動輪椅、割草機器人、新一代健身設備——將營收規模做到千萬甚至上億美元,然後利用積累的客戶羣或底層技術,向相鄰的品類擴張。有些公司的規模已經遠超你的想象。我見到的最令人驚歎的公司是拓竹(Bambu),一家大多數西方人可能都沒聽過的 3D 打印公司,據說它的年利潤高達 5 億美元,並且還在以每年翻倍的速度增長。

對中國軟件市場持悲觀態度 (Bearish on Chinese Software)

相比來的時候,離開時我對中國軟件領域的投資機會更加持懷疑態度。

在模型層(model layer),中國的開源(open source)模型確實令人矚目——但閉源模型(closed models)與西方最頂尖水平相比仍有顯著差距,而且這個差距很可能會越來越大。這背後的資本支出(CapEx)差距是巨大的。獲取 GPU 依然受到限制。而且西方的頂級 AI 實驗室正越來越嚴厲地打擊模型蒸餾(distillation)。營收數據更是將差距體現得淋漓盡致:據報道,Anthropic 僅在二月份就實現了 60 億美元的收入;而中國最好的模型,其年度經常性收入(ARR)也不過在幾千萬美元的量級。

CapEx 指購買 GPU 等計算基礎設施的大額投資;distillation(模型蒸餾)是一種讓小模型通過學習大模型輸出,來走捷徑提升能力的訓練方法。

在軟件初創公司方面,目前的主流畫像是前字節跳動的產品經理和研究員,他們正在針對西方市場開發各種具有智能體(agentic)功能或環境感知的消費者軟件。人才確實頂尖,但很多這類產品完全處於海外大型 AI 實驗室未來原生自帶功能的射程範圍內——一旦大廠更新,它們就會變得多餘。我還注意到,中國普遍缺乏那種規模龐大、增長迅猛的非上市軟件公司。在西方,除了做大模型的公司之外,已經湧現出了一批 ARR 達到千萬甚至上億美元、且增速驚人的明星初創企業,比如 Cursor、Loveable、ElevenLabs、Harvey 和 Glean。這種級別的破局者在中國基本看不到——而僅有的幾個例外,比如 HeyGen、Manus 和 GenSpark,一旦找到了破局點,最終也都選擇了“出海”離開。

估值泡沫 (The Valuation Bubble)

撇開軟件不談,無論是在早期還是中後期,市場的泡沫都是實打實的。

在早期階段,雖然從字節跳動、DeepSeek 和月之暗面(Moonshot)出來的頂尖人才,其薪酬成本仍遠低於美國同等水平的人才,但公司的估值中位數卻已經與美國看齊。甚至還沒有產品的消費級初創公司,估值在一到兩億美元之間是常態。種子前輪(Pre-seed)融資超過 3000 萬美元也見怪不怪。

到了中後期,這些估值數字就更難自圓其說了:

像月之暗面這樣的非上市模型公司,正是利用這些公開市場的可比估值(comps),在短短几個月內以 60 億、100 億甚至 180 億美元的估值進行融資。幣圈(Crypto)的投資人對這種套路絕對不陌生:投資人正在用非上市公司的估值,去對標一個解鎖前的公開市場標價。此外,支撐智譜和 MiniMax 維持在如此高位的另一個原因是,目前它們是投資人押注“中國 AI 敍事”僅有的渠道,這種稀缺性自然帶來了溢價。但隨着更多公司進入市場稀釋份額,這種情況將會改變。最後,IPO 的窗口期向來是說關就關、毫無徵兆的——你根本無法確定,在你用來對標的那個價格暴跌之前,你能不能順利完成套利(arb)。

“解鎖前的公開市場標價”是加密貨幣圈術語,指由於代幣尚未解鎖流通,導致盤面資金極小、價格被嚴重虛高的現象。

人形機器人(humanoid)領域的情況也如出一轍。中國大約有 200 家人形機器人公司,其中約 20 家融資金額超過 1 億美元,有幾家甚至高達數十億美元——幾乎所有這些公司都還未產生收入(pre-revenue),大部分都計劃在 2026 或 2027 年赴港 IPO。如果這個市場真的存在,中國在硬件領域的絕對優勢會讓長期的競爭格局變得非常清晰。但商業化的落地時間,很可能會比當前這瘋狂的融資節奏所預期的要漫長得多。而且,我非常懷疑香港股市能否承接得住目前排着隊等待上市的這麼多估值幾十億美元的人形機器人公司。所以我目前選擇觀望。

值得關注的“不對稱性” (The Asymmetry Worth Paying Attention To)

有一點完全出乎我的意料:我遇到的幾乎所有創始人,都是優先瞄準全球市場,其次才是中國市場。他們日常使用 Claude Code 寫代碼,看 Dwarkesh 的硬核訪談播客。他們對舊金山的創業圈生態瞭如指掌,有時候甚至比那些沒怎麼密切關注市場的西方投資人還要清楚。

西方對中國的防備心理,要遠高於中國對西方的不滿。 中國的創始人們覺得,把中國頂級的工程執行力和深厚的硬件功底,與西方的走向市場(go-to-market)策略和產品願景結合起來,是再自然不過的事。這種結合一旦落在一個對的創業團隊身上,必將誕生出一些真正令人驚歎的偉大公司。

找到這樣的創始人——那些不符合本土 VC 圈刻板“精英履歷”標準的異類——正是我們現在的首要目標。

特別感謝 @woutergort 向我們分享了他強大的中國關係網,感謝 @PonderingDurian 組織了這次行程,也感謝 Claude 耐心地潤色了我在飛機上的這些碎碎念。

原文:What I Learned from Two Weeks Inside China's AI Ecosystem https://x.com/ZeMariaMacedo/status/2036779960598163864