它把巴菲特和大空頭塞進了同一個項目,這個開源項目 5.9 萬星跪了

整理版優先睇

開源項目 ai-hedge-fund 展示多 Agent 協作設計範式,量化代碼與 LLM 分工係精髓

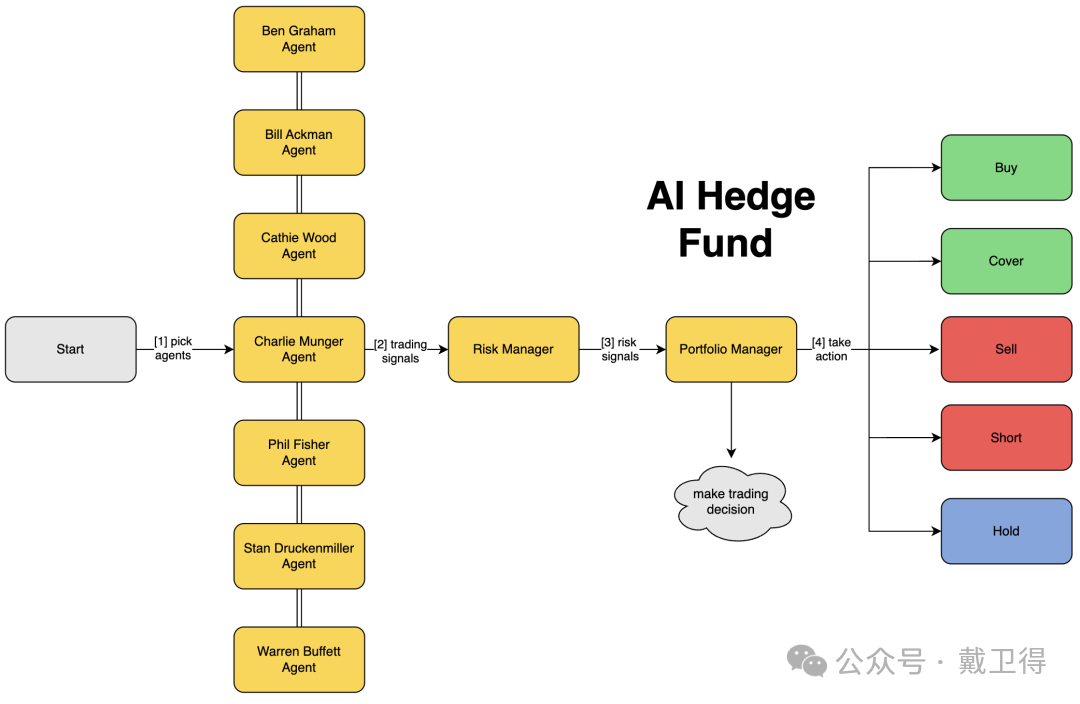

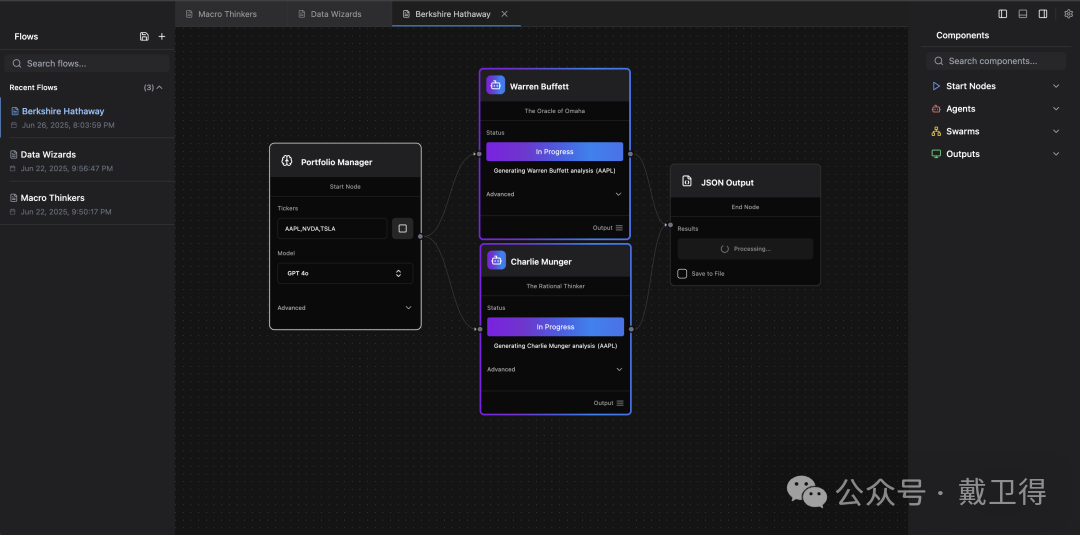

呢個開源項目由紐約創業者 Virat Singh 開發,喺 GitHub 上攞咗 5.9 萬粒星。佢用 19 個 AI Agent 模擬巴菲特、Cathie Wood、Michael Burry 等投資大師,唔係靠簡單 prompt 扮演,而係每個 Agent 先由確定性代碼計量化指標(如 ROE、DCF、波動率),再將結果交俾 LLM 配合對應投資哲學做判斷。

項目嘅真正價值唔係 AI 炒股,而係一套多 Agent 協作嘅設計範式。佢將精確計算同定性判斷拆開,所有數字運算用代碼處理,LLM 只負責喺框架下推理。風險管理層亦用硬編碼約束,避免最後一步出錯放大。

整體結論係呢個項目係教科書級別嘅多智能體參考實現,值得學習佢嘅架構設計、LangGraph 編排同量化+LLM 混合思路。

- ai-hedge-fund 嘅核心唔係 AI 炒股,而係多 Agent 協作設計範式,展示量化分析同 LLM 判斷點樣分工。

- 每個 Agent 有專屬量化指標體系(巴菲特睇 ROE、護城河;Cathie Wood 睇 adoption 曲線),再配合投資哲學 prompt,唔係單靠角色扮演。

- 量化計算(DCF、波動率、相關性)全部用確定性代碼處理,LLM 只負責喺俾定框架下做定性判斷,呢條分界線係精髓。

- 系統有三層:分析師層(17 個 Agent)、風險管理層(波動率同相關性約束)、組合經理層(喺風控限制內做最終決策)。

- 呢個項目係學 LangGraph 多智能體編排嘅極佳案例,亦可以將量化+LLM 混合架構複用喺其他需要精確分析同綜合判斷嘅場景。

ai-hedge-fund GitHub Repo

Virat Singh 開發嘅多 Agent 投資分析系統,展示量化+LLM 分工架構,含完整代碼同 README。

19 個 Agent 點樣模擬投資大師?

呢個項目用 19 個 AI Agent 模擬唔同投資大師,每個 Agent 嘅分析分三層:數據層、量化分析層同 LLM 判斷層。巴菲特 Agent 會先由 API 拉財務數據,再用代碼計 ROE、DCF 等硬指標,最後將結果交俾 LLM 配合巴菲特哲學 prompt 做判斷。

量化代碼+LLM 判斷係呢個項目嘅核心分界線

- 1 第一層:數據層從 Financial Datasets API 拉財務數據

- 2 第二層:量化分析層用代碼計 ROE、DCF、波動率等硬指標,打包成 JSON

- 3 第三層:LLM 配合對應投資哲學 prompt 做最終信號判斷,輸出 signal、confidence、reasoning

量化同 LLM 嘅分界線點樣設計?

所有需要精確計算嘅事全部用代碼做,LLM 碰都唔碰。DCF、波動率、相關性矩陣都係算好先俾 LLM。LLM 收到嘅係一份已量化嘅成績單,例如 ROE 22%、負債權益比 0.3。

LLM 只做最後一步定性判斷

- 量化指標如 ROE、DCF 由代碼準確計算,避免 LLM 出錯

- LLM 喺給定數據框架下基於投資哲學推理,輸出結構化信號(bullish/bearish/neutral 及信心度)

風險管理點樣約束 Agent 決策?

風險經理層負責波動率分檔同相關性調整,唔會用 LLM 判斷,而係硬編碼映射。例如低波動最多配 25% 倉位,高波動最多 10%。相關性高嘅股票一齊買會打折。

波動率約束單隻股票風險,相關性約束整個組合風險

- 波動率四檔:低(<15%)、中(15-30%)、高(30-50%)、極高(>50%),每檔對應不同倉位上限

- 相關性調整:同類股相關係數高時倉位打七折,低相關性股票可加 10% 空間

- 組合經理先用確定性邏輯計算現金、保證金、倉位限制,再交 LLM 做最終決策

呢個項目嘅真正價值係咩?

項目喺 README 講明唔會進行實際交易,佢嘅價值在於教學同參考。首先係最清晰嘅 LangGraph 多智能體教學案例之一,代碼組織得好。其次係量化+LLM 混合架構可以複用。最後獲得學術界關注,包括沃頓商學院教授推薦同 AAAI 2026 收錄。

多 Agent 協作嘅教科書級別參考實現

- 教學價值:LangGraph 多智能體編排嘅實際範例

- 可複用性:量化+LLM 分工可用於其他需要精確分析同判斷嘅領域

- 學術背書:沃頓商學院 Ethan Mollick 推薦,AAAI 2026 收錄