這個都看不懂, 就別碰股票了

整理版優先睇

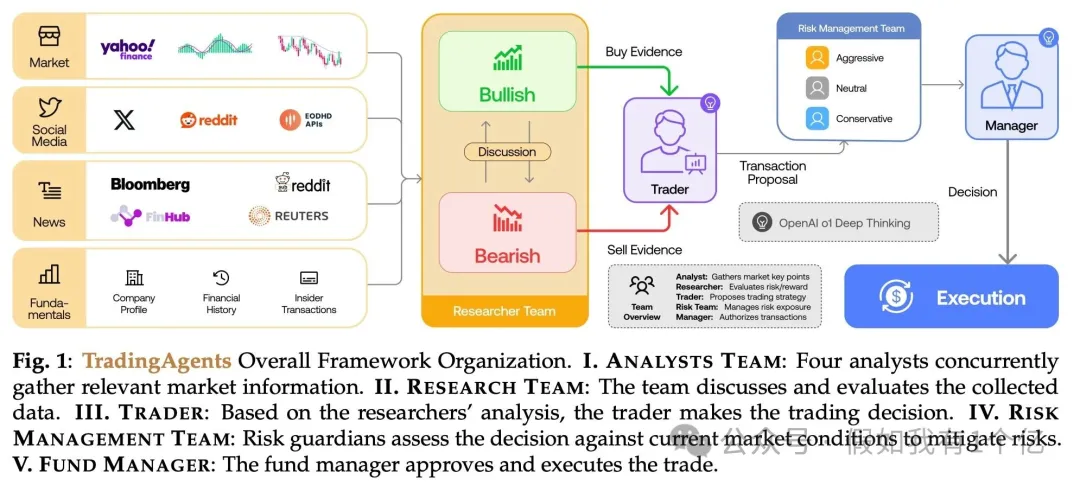

多智能體LLM交易框架:模擬交易團隊協作流程,而非單一預測模型

呢篇文章係由一位研究者對學術論文《TradingAgents》做嘅通俗解讀。作者想解決嘅問題係:市面上好多金融LLM系統有兩個明顯缺點——第一,佢哋唔似真實交易公司嘅組織結構;第二,佢哋主要靠自然語言對話溝通,信息好容易喺傳遞過程中失真(即係所謂嘅「傳話遊戲效應」)。整體結論係:用多智能體框架,將分析、辯論、風控、審批串成一個組織化流程,可以令交易決策更穩健。

論文嘅核心方法係將交易團隊拆成七個角色:基本面、情緒、新聞、技術分析員,研究員(分睇多同睇空),交易員,同風控經理。關鍵創新係採用「結構化報告+有限自然語言辯論」嘅混合通信方式——分析員先出結構化報告,研究員再進行多輪辯論,結果又寫返做結構化狀態,最後由交易員同風控層層審批。呢種設計同時解決咗信息失真同推理深度嘅問題。

作者用咗2024年1月至3月嘅歷史數據做回測,測試幾隻科技股,同傳統規則策略(如MACD、SMA)比較。結果顯示TradingAgents喺累計收益、夏普比率同最大回撤上都優於基線。但回測期只得三個月,夏普比率高得有啲唔尋常,而且對比對象主要係規則策略,成本亦好高。所以呢個系統暫時係有價值嘅研究原型,仲未可以直接拎去實盤。

- 論文核心係用多智能體模擬真實交易團隊嘅分工、辯論、風控、審批流程,而唔係用一個模型直接預測股價。

- 關鍵創新係「結構化報告+有限自然語言辯論」嘅混合通信機制,避免咗純對話嘅信息失真。

- 系統包含七大角色:基本面、情緒、新聞、技術分析員,研究員(睇多/睇空),交易員,同風控經理,各有專門工具同輸出。

- 回測結果喺AAPL、GOOGL、AMZN上顯著優於Buy & Hold、MACD等傳統策略,尤其夏普比率高達8.21,但回測期僅3個月。

- 啟發:交易決策應著重組織流程設計,而唔係一味強化模型能力;但呢個框架尚未經長週期驗證,成本亦高,實盤應用需謹慎。

內容片段

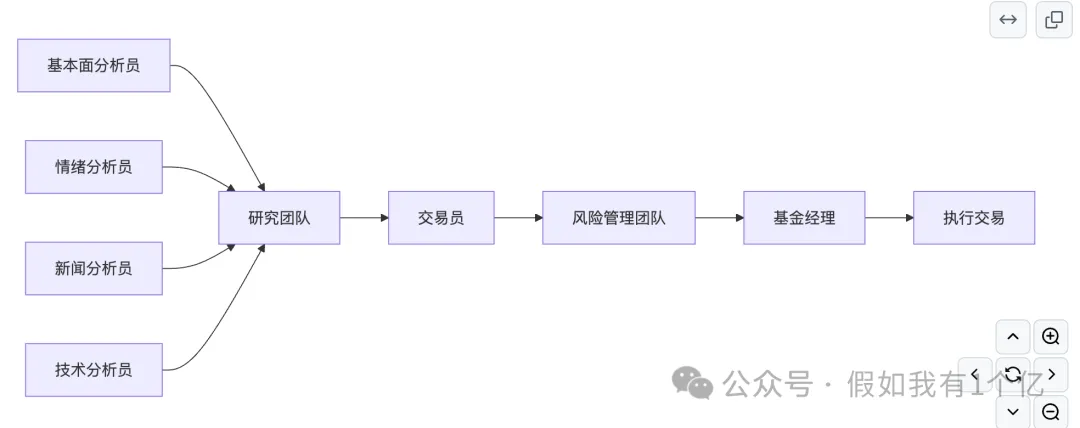

flowchart LR A[基本面分析員] --> R[研究團隊] B[情緒分析員] --> R C[新聞分析員] --> R D[技術分析員] --> R R --> T[交易員] T --> K[風險管理團隊] K --> M[基金經理] M --> E[執行交易]論文核心:用多智能體模擬交易團隊協作

呢篇論文嘅核心主張唔係發明新技術指標,而係將一個真實交易團隊嘅協作模式搬入去多智能體系統。作者指出現有金融LLM系統有兩個明顯缺點:第一,唔似真實交易機構嘅組織結構;第二,主要靠自然語言對話溝通,信息喺傳遞過程中好容易失真,即係「傳話遊戲效應」。

傳話遊戲效應

所以論文提出咗一個全新框架:交易決策唔係由一個LLM直接喊「買/賣」,而係由多個專業角色分工合作,經過結構化報告、有限辯論、風控約束同最終審批,先得出最終決定。

七大角色與混合通信機制

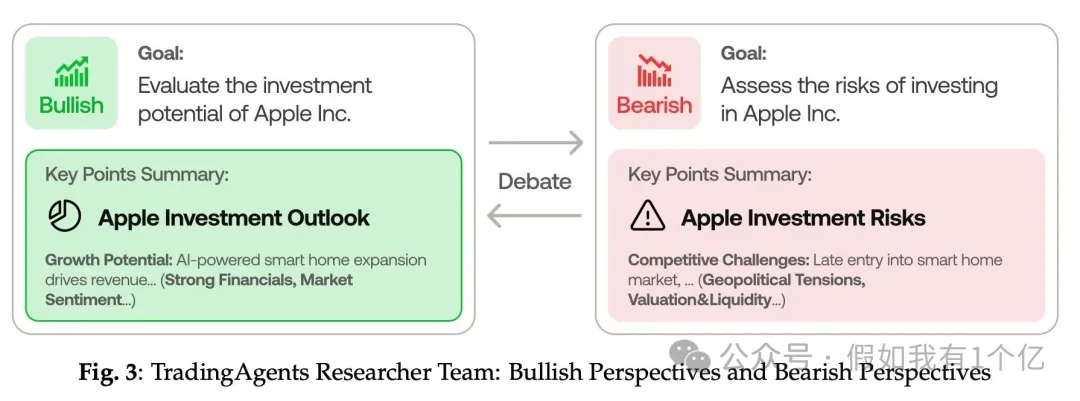

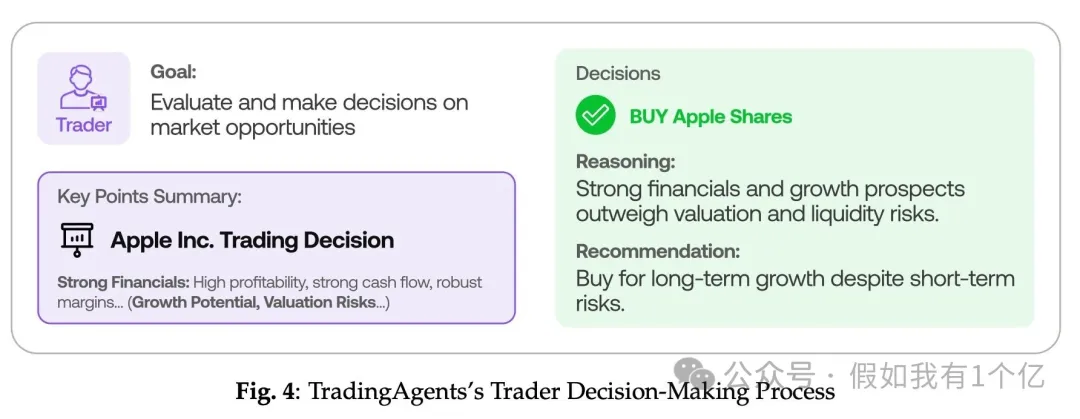

TradingAgents 將交易團隊拆成七類角色:基本面分析員睇財報估值,情緒分析員睇社交媒體情緒,新聞分析員睇宏觀事件,技術分析員睇圖形指標,研究員(分睇多同睇空)負責辯論,交易員負責下單,風控經理負責控制風險。

- 1 基本面分析員:分析公司盈利能力、估值、內部人交易等

- 2 情緒分析員:從Reddit、X等渠道提取市場情緒分數

- 3 新聞分析員:評估公司新聞、政策變化對股價嘅影響

- 4 技術分析員:計算RSI、MACD、布林帶等指標判斷買賣時機

- 5 研究員:睇多同睇空研究員進行多輪辯論,強制考慮正反兩面

- 6 交易員:綜合研究結果,決定買/賣/持有同倉位大小

- 7 風控經理:從激進、中性、保守三個角度討論風險,確保唔會死得太慘

呢個架構最聰明嘅地方係通信方式:分析員先寫結構化報告,然後研究員用有限輪自然語言辯論,辯論完又寫返做結構化狀態,再交畀交易員同風控團隊。噉樣做既可以保留自然語言嘅推理深度,又可以避免純對話嘅信息丟失。

回測結果與現實限制

作者用咗2024年1月1日至3月29日嘅歷史數據做回測,測試股票包括Apple、Nvidia、Microsoft等。系統每日只睇當日前嘅數據,避免前視偏差。用嘅數據好多模態:股價、新聞、社交媒體情緒、內部人交易、財報、公司資料,仲有60個技術指標。

同Buy & Hold、MACD、KDJ+RSI、ZMR、SMA等基線比較,TradingAgents喺AAPL上獲得26.62%累計回報、30.5%年化回報、8.21夏普比率,最大回撤僅0.91%。GOOGL同AMZN都有類似優勢。

夏普比率8.21,但回測期只得3個月

不過要冷靜:回測期太短,夏普比率高得有啲唔尋常;對比基線只係規則策略,唔係先進量化模型;每次預測成本好高(11次LLM調用+20+次工具調用)。所以呢個系統暫時係有價值嘅研究原型,仲未可以直接上實盤。

關鍵術語快速理解

讀呢篇論文前,最好先搞懂以下幾個關鍵術語,跟到主線會順好多。

- 回測(Backtesting):用歷史數據重放交易過程,睇策略過去係咪賺錢,係驗證有效性嘅基本方法。

- 夏普比率(Sharpe Ratio):衡量每承擔一份波動換嚟幾多超額收益,愈高代表風險調整後表現愈好。

- 最大回撤(MDD):從歷史高位跌到最低點嘅最大跌幅,反映策略最難捱嘅時刻。

- 結構化通信:Agent之間用固定格式報告傳信息,唔係純靠對話,避免「傳話遊戲」信息失真。

- 前視偏差(Look-ahead Bias):回測時唔小心用到未來數據,會令結果虛高;論文特別強調要避免呢個問題。

呢五個術語係理解論文嘅最低門檻

這個都看不懂, 就別碰股票了

今天解讀一篇論文《TradingAgents: Multi-Agents LLM Financial Trading Framework》

我先給你一句話版結論:

這篇論文的核心,不是在發明某個新的技術指標,而是在把“一個交易團隊怎麼協作做決策”這件事,用多個 LLM 代理模擬出來。 它把“看基本面、看新聞、看情緒、看技術面、做多空辯論、控風險、最後下單”串成一個組織化流程。

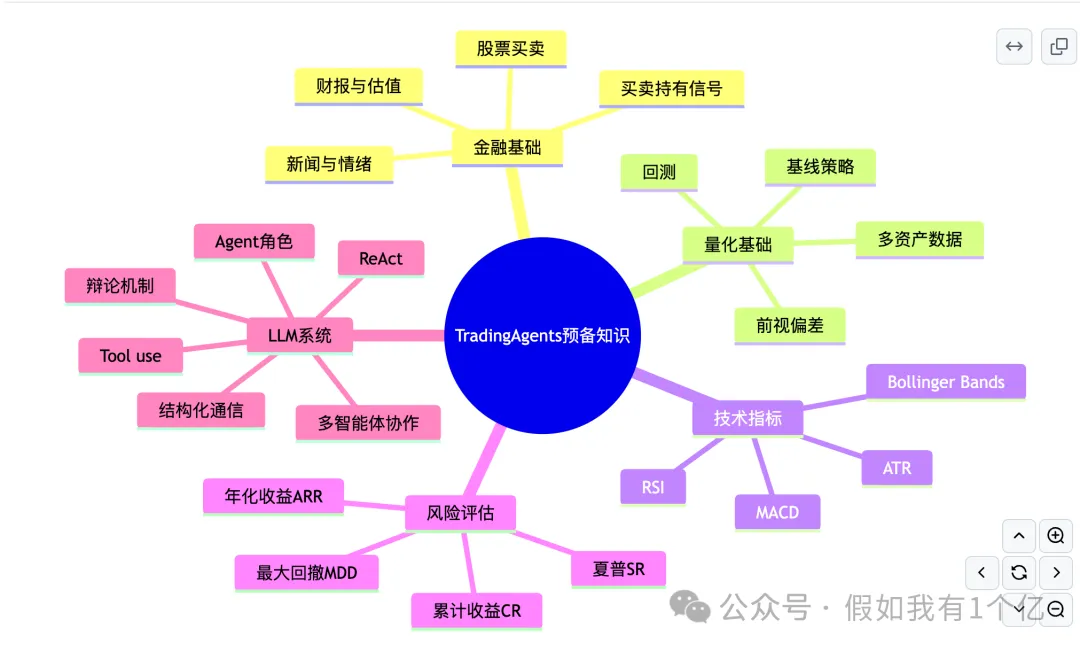

1 前置知識

要讀懂這篇《TradingAgents: Multi-Agents LLM Financial Trading Framework》,你不用先變成“金融+AI 雙博士”,但確實需要先補幾塊地基。否則會出現一種情況:每個詞都認識,連起來卻不知道作者到底在解決什麼問題。

一、建議你先掌握的 6 塊基礎知識

可以按這個順序學:

股票交易基礎 量化交易與回測基礎 常見金融數據類型 技術指標與風險指標 LLM Agent / 多智能體基礎 論文方法閲讀套路

下面我用通俗中文講。

二、股票交易基礎:先知道論文裏的“買賣”到底在做什麼

1. 股票交易不是“預測答案”,而是“做決策”

這篇論文裏的系統,每天面對的是:買(buy)/賣(sell)/持有(hold)。論文在實驗中就是讓代理根據當天及之前的數據生成交易信號,然後執行,再進入下一天。作者特別強調不能偷看未來數據,也就是避免“未來函數”或“前視偏差(look-ahead bias)”。這一點在實驗設置裏講得很明確。

你可以把它理解成:

今天收盤前,我只能看今天以前的信息 然後決定明天或當下怎麼交易 最終看整個期間賺了多少、風險多大

2. 交易裏常見的幾種分析視角

論文把現實交易團隊拆成四類“分析員”,這其實對應金融分析裏最常見的四種信息來源:第 5–6 頁對 Analyst Team 有很清楚的定義。

基本面(Fundamentals)

看公司本身怎麼樣,比如:

營收、利潤、毛利率 資產負債 估值高不高(PE、PB) 管理層有沒有減持

一句話:這家公司值不值這個價。

情緒面(Sentiment)

看市場情緒,比如:

社交媒體討論是樂觀還是悲觀 散户情緒偏熱還是偏冷 輿論是否正在推高/壓低股價

一句話:市場現在在興奮還是在害怕。

新聞/宏觀(News / Macro)

看外部環境,比如:

行業新聞 政策變化 國際關係 利率、通脹、經濟環境

一句話:外部世界有沒有在改變這隻股票的處境。

技術面(Technical)

看價格和成交量本身,比如:

趨勢是否向上 是否超買超賣 波動是否變大 有沒有突破信號

一句話:圖形和指標有沒有給出買賣時機。

三、量化交易與回測基礎:論文裏的“效果好”是怎麼證明的

這篇論文不是說“我們感覺這個系統很聰明”,而是做了歷史回測。實驗區間是 2024-01-01 到 2024-03-29,股票包括 Apple、Nvidia、Microsoft、Meta、Google 等,比較對象是 Buy & Hold、MACD、KDJ+RSI、ZMR、SMA 等基線策略。

1. 什麼是回測(Backtesting)

回測就是:

把歷史市場數據按時間順序“重放”一遍,看你的策略如果當時真的這麼做,會賺還是虧。

像打遊戲讀檔一樣,但規則是:

只能用當時能看到的信息 每天做一次決策 記錄資產淨值變化 最後算收益和風險指標

2. 為什麼要有基線(baseline)

論文不是拿自己和空氣比,而是和常見策略比:

Buy and Hold:買了就不動 MACD:用均線差做趨勢跟蹤 KDJ+RSI:用超買超賣信號 ZMR:均值迴歸 SMA:短長均線交叉

這些基線在附錄 S1.1 有定義。

這很重要,因為論文不是在證明“交易能賺錢”,而是在證明:

多智能體 LLM 交易框架,是否比傳統規則策略更有效。

四、常見金融數據類型:論文為什麼要餵給代理這麼多信息

論文第 10 頁列出了它用到的數據模態,基本就是一個真實交易團隊會看的信息池:

歷史股價(開高低收量) 新聞 社交媒體帖子與情緒 內部人交易與情緒 財報 公司簡介與財務歷史 60 個技術指標

這就是論文為什麼叫 multi-modal / multi-source 的原因:

它不是隻看 K 線,也不是隻看新聞,而是把多種來源拼起來。

你可以把它想成:

股票走勢 = 公司本身 + 市場情緒 + 新聞事件 + 技術走勢 + 風險約束

而作者的做法是:讓不同角色分別處理不同信息,再彙總。

五、技術指標與風險指標:這是讀實驗結果最關鍵的一塊

很多人第一次讀這類論文,最容易卡在指標名上。其實你不用把每個公式都背下來,先抓住“它想衡量什麼”。

1. 技術指標:它們不是魔法,是“壓縮過的價格描述”

論文中技術分析員會用 MACD、RSI、Bollinger Bands 等指標,第 6 頁明確提到這些例子;附錄還展示了 AAPL 的詳細技術分析報告。

RSI:是否“買太猛/賣太猛”

RSI 常用來判斷:

值高:可能超買 值低:可能超賣

通俗理解:

最近漲太快了,可能有人要獲利了結;

最近跌太狠了,可能有人要抄底。

MACD:趨勢是不是在變

MACD 更像看“加速度”:

向上穿越,可能轉強 向下穿越,可能轉弱

通俗理解:

不只是看漲跌,而是看“上漲動能”或“下跌動能”有沒有變。

布林帶(Bollinger Bands):波動大不大

它反映價格波動區間。

通俗理解:

股價最近是在正常晃動,還是已經晃得很厲害,快出大動作了?

2. 風險收益指標:論文表 1 要看懂這四個

論文主結果表(第 11 頁 Table 1)用了四個核心指標:CR、ARR、SR、MDD。附錄第 19–20 頁給了定義和公式。

(1) Cumulative Return, CR:累計收益率

看整個回測期總共賺了多少。

公式意思很簡單:

(期末資產 - 期初資產) / 期初資產

如果從 10 萬變成 12 萬,那累計收益就是 20%。

(2) Annualized Return, AR / ARR:年化收益率

因為不同策略測試時長可能不同,所以要把收益“折算成每年平均”。

通俗理解:

這段時間賺的錢,換算成一年大概相當於多少回報。

(3) Sharpe Ratio, SR:每承擔一份波動,換來多少超額收益

這是量化裏非常重要的指標。

別被公式嚇到,它本質上問的是:

你賺的錢,值不值得你承擔這份風險?

收益高且波動小,Sharpe 高 收益一般但忽上忽下,Sharpe 低

論文裏作者特別強調,他們的 TradingAgents Sharpe Ratio 很高,說明風險調整後的表現很好。同時作者也提醒,實驗期只有 3 個月,這個數值異常高可能和這段時間回撤少有關。

(4) Maximum Drawdown, MDD:最大回撤

這是最容易理解、也最接近“真實痛感”的指標。

它問的是:

從一個歷史最高點往下掉,最慘的時候掉了多少?

比如你資金一度從 10 萬漲到 12 萬,後來跌到 9 萬。

那不是隻虧 1 萬,而是相對最高點回撤了 25%。

對真實交易來說,最大回撤非常重要,因為很多策略不是死於“不賺錢”,而是死於“中間跌得太狠扛不住”。

3. 為什麼論文裏要同時看收益和回撤

因為單看收益會騙人。

例如:

策略 A:賺 30%,但中途最大跌 40% 策略 B:賺 20%,但中途最多跌 5%

對很多資金來說,B 反而更可用。

論文的結論之一就是:TradingAgents 不只是收益高,在風險控制上也保持了比較可控的回撤。這是它聲稱優於純規則策略的重要理由。

六、LLM Agent / 多智能體基礎:這是讀懂論文“方法部分”的核心

這篇論文最重要的不是金融,而是 Agent 組織結構設計。

1. 什麼是 Agent

在這篇論文裏,Agent 可以簡單理解為:

一個由 LLM 驅動、帶着明確角色、能調用工具、能產出報告的“數字員工”。

不是普通聊天機器人,而是:

有角色(如技術分析員) 有目標(如分析趨勢) 有工具(如查數據、算指標) 有輸出格式(如結構化報告)

論文第 4–9 頁都在講這種角色拆分和協作方式。

2. 什麼是 Multi-Agent

不是一個大模型包打天下,而是多個代理分工合作。

你可以用公司組織來理解:

flowchart LR

A[基本面分析員] --> R[研究團隊]

B[情緒分析員] --> R

C[新聞分析員] --> R

D[技術分析員] --> R

R --> T[交易員]

T --> K[風險管理團隊]

K --> M[基金經理]

M --> E[執行交易]

這正對應論文第 3 頁圖 1 的總體流程,以及第 5–8 頁各團隊說明。

3. 為什麼不用“一個超級大提示詞”全做完

論文明確指出,現有很多框架有兩個問題:

不夠像真實交易組織 全靠自然語言對話,容易信息丟失

作者把第二個問題稱作類似“傳話遊戲(telephone effect)”:對話越長,關鍵信息越可能被忘掉、扭曲,或者淹沒在上下文裏。這個問題在第 2 頁和第 8 頁講得很清楚。

所以他們採用:

分析階段:結構化報告 辯論階段:自然語言討論 最終決策:再回到結構化狀態

這個設計是全文最值得抓住的點之一。

4. 結構化通信為什麼重要

論文第 8–9 頁強調:代理之間主要不是閒聊,而是通過結構化文檔和全局狀態協作。

你可以把它理解成:

不是“大家一直在羣裏聊” 而是“每個人先交一份報告” 需要辯論時再開會 最後由負責人形成決議

這樣做的優點:

信息更清楚 上下文更短 責任更明確 不容易越聊越亂

5. Debate(辯論)機制是什麼

研究團隊裏有:

Bullish researcher(看多) Bearish researcher(看空)

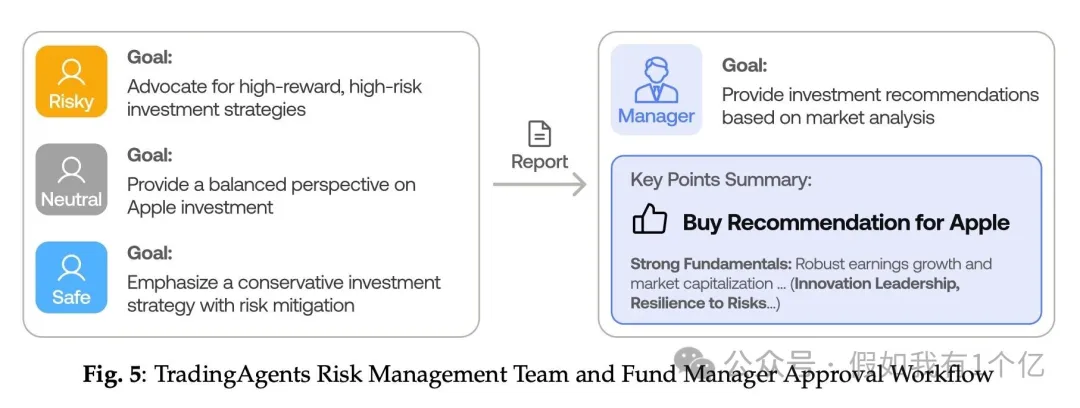

他們會圍繞同一只股票進行多輪辯論;風險團隊也類似,會從激進、中性、保守三個視角討論。這個機制在第 6–9 頁、圖 3 和圖 5 都體現出來了。

通俗講:

作者不是讓模型“直接下判斷”,而是讓模型先把反方意見也說出來。

這很像人類決策裏的“唱紅臉和唱白臉”,好處是:

降低單一視角偏見 強迫系統考慮反證 更容易做風險平衡

七、ReAct、工具調用、深淺模型分工:這部分不難,但很重要

1. ReAct 是什麼

論文說所有代理都遵循 ReAct prompting framework。

你不用把它看得太複雜,它就是:

一邊思考(Reasoning),一邊行動(Acting)

也就是:

先想需要什麼信息 再去調工具 再根據結果繼續想 最後形成報告或動作

所以附錄裏你能看到很多類似:

先獲取 AAPL 數據 再算 RSI / MACD / ATR 再彙總成技術報告

這就是 ReAct 風格。

2. 工具調用為什麼關鍵

LLM 自己不會實時知道股票最新情況,也不會天然會算每個指標。

所以它需要調用工具:

查財經數據 API 查新聞 API 查 Reddit/X 情緒 計算技術指標

這也是為什麼這類系統不是“純提示詞工程”,而是LLM + Tools + Workflow。

3. 為什麼論文區分“快模型”和“深思考模型”

第 9 頁說得很明確:作者會根據任務類型選擇不同 LLM。

快模型:摘要、檢索、表格轉文本 深思考模型:決策、分析、報告撰寫、綜合推理

這背後的思想是:

不要讓最貴、最強的模型做所有事;

把它留給真正需要推理的環節。

這其實是工程上非常實用的思路。

八、論文的組織結構圖,應該怎麼讀

你讀這篇論文時,建議盯着這 5 張圖:

圖 1(第 3 頁):總流程

圖 2(第 5 頁):分析員團隊 圖 3(第 6 頁):多空研究員辯論 圖 4(第 7 頁):交易員決策流程 圖 5(第 8 頁):風控團隊 + 基金經理審批

你可以按下面這張文字圖理解:

[市場/新聞/社交媒體/財報/技術指標]

|

v

[四類分析員分別出報告]

|

v

[研究團隊:多空辯論]

|

v

[交易員形成方案]

|

v

[風控團隊:激進/中性/保守討論]

|

v

[基金經理最終拍板]

|

v

[執行]

整篇論文其實就是在證明:

這種組織式結構是合理的 這種“結構化報告 + 局部自然語言辯論”的通信方式比純對話更穩 回測結果比若干傳統策略更好

九、表 1 應該怎麼看:別隻看“收益高”

第 11 頁 Table 1 是最關鍵的結果表。

論文報告說,在 AAPL、GOOGL、AMZN 上,TradingAgents 的表現為:

AAPL:CR 26.62%,ARR 30.5%,SR 8.21,MDD 0.91% GOOGL:CR 24.36%,ARR 27.58%,SR 6.39,MDD 1.69% AMZN:CR 23.21%,ARR 24.90%,SR 5.60,MDD 2.11%

而且它都超過了表中的幾種規則策略。

但讀論文時要保持清醒,至少注意三點:

1. 回測時間不長

作者自己承認,測試只有大約 3 個月。

所以結果好,不等於已經證明長期穩定有效。

2. 對比對象主要是規則策略

它比的是 MACD、SMA 這類傳統基線。

這能說明“比簡單規則更強”,但還不能自動說明“比最先進的量化模型都強”。

3. 成本問題沒完全展開

論文腳註提到,每次預測涉及 11 次 LLM 調用和 20+ 次工具調用,成本不低。

所以你還要思考:這個系統是否真的能低成本、實時地跑在真實市場裏?

這正是讀研究論文時要具備的“批判性閲讀”。

十、讀這篇論文前,你最好能聽懂這些術語

給你一個最小術語表:

十一、給你一個“讀論文前速成腦圖”

mindmap

root((TradingAgents預備知識))

金融基礎

股票買賣

買賣持有信號

財報與估值

新聞與情緒

量化基礎

回測

基線策略

前視偏差

多資產數據

技術指標

RSI

MACD

Bollinger Bands

ATR

風險評估

累計收益CR

年化收益ARR

夏普SR

最大回撤MDD

LLM系統

Agent角色

Tool use

ReAct

多智能體協作

結構化通信

辯論機制

十二、如果你時間有限,最低限度先學哪幾樣

如果你只想先把論文讀懂到 70%,先補這 5 個:

什麼是回測 CR / Sharpe / MDD 是什麼 基本面、新聞、情緒、技術面分別在看什麼 什麼是多智能體協作 什麼是結構化通信 vs 純對話

掌握這五個,論文主線基本就能跟上。

十三、最後給你一個“閲讀順序建議”

別從頭一字一句啃,建議這樣讀:

第一步:先看圖

先看圖 1 到圖 5,搞清楚系統組織結構。

第二步:再看方法

重點看第 3 節和第 4 節:

角色分工 通信協議 交互方式 模型選擇

第三步:最後看實驗

重點看:

實驗設置 表 1 圖 6、圖 7 附錄裏的指標定義

第四步:帶着問題回頭看引言

這時再看引言,你就能真正理解作者說的兩大問題:

不像真實交易組織 純自然語言通信容易失真

2 解讀論文

下面我用通俗中文把這篇《TradingAgents: Multi-Agents LLM Financial Trading Framework》講明白。先給結論:

這篇論文最有價值的地方,不是“讓大模型直接猜漲跌”,而是把一個真實交易團隊的分工、辯論、風控、審批流程,搬進了多智能體系統裏。作者認為,交易不是一個模型悶頭算分數,而更像一個團隊協作:有人看基本面,有人看新聞,有人看情緒,有人看技術面;之後多空雙方辯論,再由交易員、風控團隊和基金經理層層收斂成最終決策。

一、這篇論文到底在解決什麼問題

作者先指出,現有很多金融 LLM/Agent 系統有兩個明顯缺點:

第一,不像真實交易機構。

很多方法只是“一個模型做一個任務”,或者“多個 agent 各自找信息”,但沒有真正模擬現實中交易公司的組織結構和協作方式。

第二,通信方式太鬆散。

很多多智能體系統主要靠自然語言來回對話,信息一長就容易出現“傳話遊戲效應(telephone effect)”:前面說過的重點會丟、會變形、會被後面大量無關文本淹沒。

所以這篇論文的核心主張是:

交易決策 ≠ 一個LLM直接喊“買/賣”

交易決策 = 多個專業角色 + 結構化報告 + 有邊界的辯論 + 風控約束 + 最終審批

這就是它的出發點。

二、論文的核心思想:把交易公司“仿真”出來

論文的總框架圖(圖 1)很關鍵。它把整個系統拆成 5 個層級:

分析員團隊(Analyst Team) 研究團隊(Research Team) 交易員(Trader) 風險管理團隊(Risk Management Team) 基金經理(Fund Manager)

最後再執行交易。

你可以把它理解成下面這個流程:

flowchart LR

A[分析員團隊 <br/> 基本面/情緒/新聞/技術] --> B[研究團隊 <br/> 看多 vs 看空 辯論]

B --> C[交易員 <br/> 生成買/賣/持有決策]

C --> D[風控團隊 <br/> 激進/中性/保守 討論]

D --> E[基金經理 <br/> 審批與調整]

E --> F[執行交易]

這張圖基本就是整篇論文的骨架。作者的意思很明確:

如果要讓 LLM 真正用於複雜金融決策,就不該只做“會說話的指標生成器”,而應該做“像交易團隊一樣運作的系統”。

三、最關鍵的創新點:不是“多 agent”,而是“怎麼組織多 agent”

很多人第一次讀這篇論文,會以為創新點只是“用了多智能體”。其實不夠準確。真正關鍵的是下面四點。

1. 角色專業化分工

論文定義了七類角色:基本面分析員、情緒分析員、新聞分析員、技術分析員、研究員、交易員、風險管理者。不同角色有不同目標、約束、工具和上下文。比如情緒分析員會用社交媒體和情緒評分工具,技術分析員會算 MACD、RSI 等指標。

可以用這個表理解:

這跟現實裏的投研交易流程已經很像了。

2. “結構化報告 + 自然語言辯論”的混合通信

這是這篇論文裏最值得注意的設計。

作者不滿意純聊天式多智能體,因為容易越聊越亂。於是他們做了一個折中:

大部分時候:用結構化報告傳遞信息 只有辯論時:才用自然語言對話 辯論結束後:再把結論寫回結構化狀態

論文第 4 節明確說,分析員會先生成簡潔、組織良好的分析報告;交易員也會輸出帶理由的決策報告。只有研究團隊和風控團隊內部辯論時,才做有限輪數的自然語言討論。

你可以把它理解成:

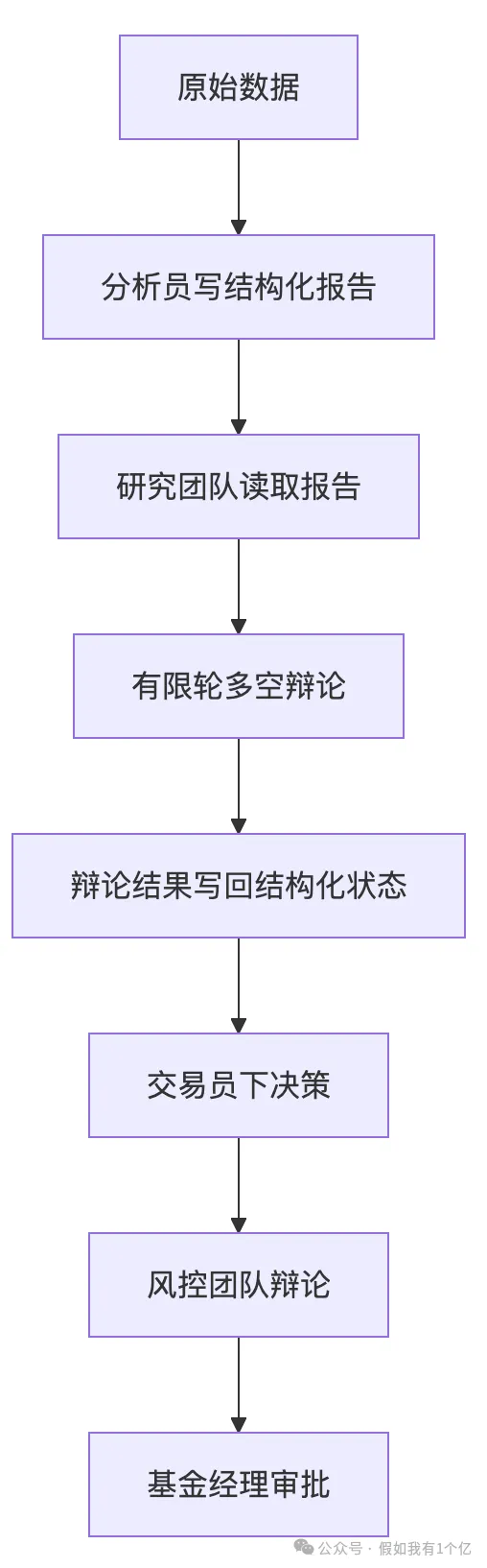

flowchart TD

A[原始數據] --> B[分析員寫結構化報告]

B --> C[研究團隊讀取報告]

C --> D[有限輪多空辯論]

D --> E[辯論結果寫回結構化狀態]

E --> F[交易員下決策]

F --> G[風控團隊辯論]

G --> H[基金經理審批]

這套設計為什麼重要?

因為它同時解決了兩個問題:

結構化報告讓信息更穩,不容易丟 自然語言辯論讓推理更深,不會太死板

作者想要的是:既有“表格/文檔式的清晰”,又有“討論式的靈活”。

3. 辯論機制不是花活,而是用來“去偏見”

研究團隊裏有兩個核心角色:

Bullish Researcher(看多研究員) Bearish Researcher(看空研究員)

他們會針對同一只股票進行多輪辯論。

風控團隊則更進一步,分成三種視角:

Risky(激進) Neutral(中性) Safe(保守)

然後由基金經理做最終批准。

這件事的意義在於:

普通單模型系統很容易“一股腦相信當前最顯眼的信息”。而這篇論文強制系統把反方意見說出來,相當於給交易系統加入了“內部審計”和“內部反駁”。

通俗說:

不是“模型覺得可以買,所以買”

而是“先讓一個模型拼命說為什麼該買,

再讓另一個模型拼命說為什麼不該買,

最後再讓第三層決定誰更有道理”

這比“直接輸出結論”更接近真實決策。

4. 風控不是附屬功能,而是獨立團隊

很多交易論文容易犯一個錯誤:

把“賺錢能力”當成全部。

這篇論文不是這樣。作者專門加了一層風險管理團隊,職責包括:

評估市場波動、流動性和對手方風險 提議止損、分散持倉等風控動作 對交易員方案提出修正 確保組合符合風險偏好和投資目標

這很重要,因為現實交易中:

真正把賬户打爆的,往往不是“收益不夠高”,而是“風險控制失靈”。

所以這篇論文最像交易公司的地方,不是“有分析員”,而是有風控團隊,並且風控能否決或調整交易方案。

四、論文怎麼讓系統真正運行起來

1. 所有 agent 都遵循 ReAct

論文說,所有 agent 都遵循 ReAct prompting framework,也就是“邊推理,邊行動”。

在這篇論文裏,ReAct 的意思很實際:

先思考需要什麼信息 再調工具拿數據 再進一步分析 最後寫報告或做決策

所以它不是單純聊天,而是一個會調用工具的推理工作流。

2. 不同任務用不同模型

論文還講了一個很工程化、也很現實的設計:

快模型(如 gpt-4o-mini、gpt-4o)負責摘要、檢索、把表格轉文本這類低深度任務 深思考模型(如 o1-preview)負責證據整合、分析寫作、決策推理等高深度任務

這個設計其實很合理。因為不是每一步都值得燒最貴最強的模型。

通俗說:

跑腿的活,交給快模型

拍板的活,交給深思考模型

這也是它在工程層面比較成熟的一點。

五、實驗部分在做什麼

作者用的是歷史回測。時間是 2024 年 1 月 1 日到 2024 年 3 月 29 日,測試對象包括蘋果、英偉達、微軟、Meta、谷歌等科技股。系統每天只看當天以前能拿到的數據,避免“偷看未來”的前視偏差。

用到的數據很多,屬於多模態、多來源:

歷史股價 新聞 社交媒體情緒 內部人交易與情緒 財報 公司資料和財務歷史 60 個技術指標

這說明它不是單靠一個信號,而是想模擬更完整的投研信息流。

對比基線有哪些

作者拿 TradingAgents 去和這些常見策略比:

Buy & Hold MACD KDJ + RSI ZMR SMA

評價指標是四個經典金融指標:

CR:累計收益率 AR/ARR:年化收益率 SR:夏普比率 MDD:最大回撤

附錄裏還給出了公式。比如:

累計收益率 CR = (期末資產 - 期初資產) / 期初資產

Sharpe Ratio = (平均收益 - 無風險收益) / 波動率

最大回撤 MDD = 從歷史高點跌到最低點的最大跌幅

這些指標組合起來,能同時看“賺得多不多”和“跌得慘不慘”。

六、結果怎麼看:論文為什麼說自己有效

論文最關鍵的結果表是 Table 1。作者在 AAPL、GOOGL、AMZN 上給出的主要結果是:

而這些結果都優於表中的幾種規則策略。比如在 AAPL 上,Buy & Hold 的累計收益是 **-5.23%**,SMA 也是負收益,而 TradingAgents 達到 **26.62%**。

論文還給出 improvement 行,說明相對於最佳基線的提升:

AAPL:CR +24.57,ARR +28.43,SR +6.57 GOOGL:CR +16.58,ARR +19.49,SR +4.26 AMZN:CR +6.10,ARR +7.30,SR +2.07

從圖 7 和附錄 S2、S4 的累計收益曲線也能看出,TradingAgents 的淨值曲線整體跑在其他策略上方。

七、這些結果為什麼看起來這麼好

作者自己的解釋主要有三層。

1. 它能整合更多維度的信息

傳統規則策略通常只看價格和指標,比如均線、MACD、RSI。

而 TradingAgents 同時看:

技術走勢 公司基本面 新聞事件 市場情緒 內部人行為

這使得系統對複雜市場環境更不容易“瞎”。

2. 它不是單次判斷,而是多輪審議

系統不是“一個 agent 看完就下單”,而是:

先分析 再多空辯論 再由交易員形成方案 再經過三種風險視角審查 最後基金經理審批

這會讓衝動型決策少很多。

3. 風控層幫助它把回撤壓住

論文特別強調,雖然一些規則基線在 MDD 上有時更低,但它們拿不到高收益;TradingAgents 則在收益顯著更高的同時,把回撤控制在較可管理水平。作者把這歸功於風險控制 agent 之間的討論。

也就是說,它追求的不是“最保守”,也不是“最猛”,而是:

儘量多賺

但不要為多賺付出失控的回撤

八、附錄為什麼很重要:它讓“可解釋性”不是嘴上說說

論文第 6.1.4 節說,LLM agentic framework 的一個優勢是可解釋性高。因為決策不是藏在神經網絡黑箱裏,而是能用自然語言把理由寫出來。

附錄裏給了一個 Apple 的完整示例,非常適合看工作流是怎麼落地的:

技術分析員會寫出 RSI、ADX、布林帶、ATR、MACD 的解釋 新聞分析員總結宏觀、行業、公司新聞 情緒分析員給出 Reddit/X 情緒和情緒分數 基本面分析員彙報盈利能力、估值、內線交易 看多研究員和看空研究員分別陳述理由 激進/保守/中性風控繼續討論 基金經理最後給出 Buy/賣出/持有的結論

這個附錄的價值在於,它證明這套系統不是一張好看的架構圖,而是真的能把分析過程寫成一條完整證據鏈。

你可以把這個過程想成:

數據 --> 報告 --> 辯論 --> 交易方案 --> 風險修正 --> 審批 --> 執行

這就是論文所謂的 explainability。

九、這篇論文最值得肯定的地方

如果只抓最重要的優點,我會給它三條。

1. 它把“組織結構”當成算法的一部分

大多數論文把模型當核心,把流程當包裝。

這篇論文反過來:流程本身就是方法的一部分。

2. 它認真對待“通信問題”

很多 agent 論文只關心 agent 數量,不關心 agent 之間怎麼傳信息。

這篇論文非常明確地處理了“純自然語言通信容易失真”這個問題。

3. 它把收益、風險、解釋性放在一起看

它不是隻曬收益曲線,還強調夏普、最大回撤和推理日誌。

十、但也要冷靜:這篇論文有哪些侷限

這裏我得直接一點。論文很有意思,但還遠沒到可以無腦信的程度。

1. 回測時間太短

作者自己承認,實驗只做了 3 個月。

在金融裏,三個月是很短的窗口。

一個策略短期漂亮,不等於長期穩健。

2. 夏普比率高得有點“過分漂亮”

論文裏 AAPL 的夏普比率到了 8.21。作者自己在腳註裏也提醒,這高於常見經驗範圍;他們檢查過計算沒有問題,但推測是因為那段時間回撤很少。

這說明作者算是誠實,但也說明:

這個結果可能受測試區間非常強的影響。

3. 對比對象主要是規則策略

它對比的是 MACD、SMA、KDJ+RSI、ZMR 這類傳統方法。

這能說明它比簡單規則基線強,但還不能直接說明它比更先進的量化模型、深度學習交易系統、或者更長週期策略都強。

4. 成本很高

腳註裏提到,每次預測要 11 次 LLM 調用和 20+ 次工具調用。

這意味着:

回測都已經很貴 真要高頻或長週期部署,成本壓力會更大 實盤延遲、穩定性、API 依賴也會是問題

所以它現在更像一個有研究價值的原型框架,而不是已經成熟到能直接上實盤的大規模系統。

十一、如果把整篇論文濃縮成一句話

我會這樣概括:

TradingAgents 證明了一件事:在金融交易裏,LLM 的價值不一定是“直接預測價格”,而是“像一個有分工、有辯論、有風控的投研組織那樣協作決策”。

十二、你讀這篇論文時最該盯住的 5 個點

如果你準備自己再回去看原文,重點盯這五個:

圖 1:整體組織架構 圖 2、圖 3、圖 5:分析員團隊、多空辯論、風控團隊 第 4 節:結構化通信協議 表 1:收益、夏普、回撤的核心結果 附錄的 Apple 示例:看工作流怎麼真實跑起來

十三、我的總體評價

這篇論文的亮點不在於“某個提示詞設計得多花”,而在於它提出了一個很強的觀點:

複雜金融決策更像組織問題,而不僅僅是模型問題。

它做得最好的地方有三點:

把真實交易機構的角色分工模擬出來 用“結構化報告 + 有限辯論”解決 agent 通信失真 在收益、風險和解釋性之間找到一個不錯的平衡

但你也要知道,它還沒有徹底證明長期有效性。

更準確地說,它是一篇方向感很強、工程設計很聰明、實驗結果很亮眼,但仍需要更長週期、更強基線和更低成本驗證的論文。

3 術語

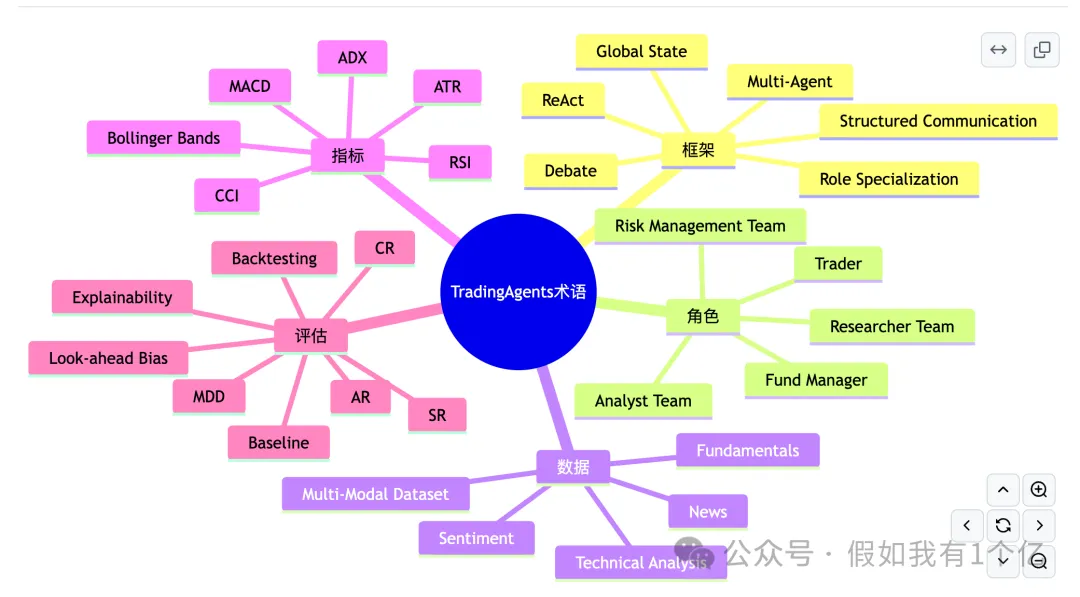

下面我把這篇《TradingAgents: Multi-Agents LLM Financial Trading Framework》裏最重要的術語,按“先懂框架,再懂交易,再懂評估”的順序,用中文講清楚。你可以把它當作這篇論文的術語導讀表。

先給一個總覽圖:

flowchart LR

A[多源金融數據] --> B[分析員團隊]

B --> C[研究員團隊]

C --> D[交易員]

D --> E[風控團隊]

E --> F[基金經理]

F --> G[執行交易]

這正是論文圖 1 的核心意思:先收集多源信息,再分角色分析、辯論、決策、風控,最後執行。

一、框架層術語:先搞懂這篇論文“在搭什麼系統”

1)TradingAgents

TradingAgents 是這篇論文提出的多智能體金融交易框架。它不是讓一個大模型直接說“買還是賣”,而是模擬一家真實交易公司:有分析員、研究員、交易員、風控團隊、基金經理等角色,一層層形成交易決策。

通俗說,它更像:

不是“一個AI炒股”

而是“一支AI投研交易團隊在協作”

2)Multi-Agent / 多智能體

多智能體 指多個 LLM agent 分工協作,而不是一個模型包打天下。論文認為,金融交易是複雜任務,需要拆成多個子任務,由不同角色分別處理。

通俗理解:

一個 agent 像一個員工 多個 agent 像一個部門協作

3)Role Specialization / 角色專業化

論文第 3 節強調,複雜任務要靠清晰角色分工。TradingAgents 定義了 7 類角色:Fundamentals Analyst、Sentiment Analyst、News Analyst、Technical Analyst、Researcher、Trader、Risk Manager。每個角色有自己的目標、上下文、技能和工具。

你可以把它記成:

4)Analyst Team / 分析員團隊

分析員團隊由四類分析員組成:基本面、情緒、新聞、技術。論文說他們負責並行收集並分析不同類型的市場數據,形成對市場的“全景理解”。

這部分和圖 2 對應。

通俗說,這一層做的是:

把“公司怎麼樣、市場怎麼想、新聞發生了什麼、圖形怎麼走”

分別整理清楚

5)Researcher Team / 研究員團隊

研究員團隊由看多研究員(Bullish)和看空研究員(Bearish)組成。他們要圍繞分析員的報告進行多輪辯論,評估投資機會和風險。

這部分對應圖 3。

通俗解釋:

看多研究員:拼命找“為什麼值得買” 看空研究員:拼命找“為什麼現在不能買”

這不是重複勞動,而是為了防止系統只看到一面。

6)Bullish / Bearish

這兩個詞很重要。

Bullish:看多,覺得價格更可能漲 Bearish:看空,覺得價格更可能跌

論文專門讓這兩種立場對辯,是為了得到更平衡的判斷。

一句話記憶:

Bullish = 樂觀派

Bearish = 謹慎/悲觀派

7)Trader Agents / 交易員

交易員負責綜合分析員和研究員的結果,決定什麼時候交易、交易多大倉位、買還是賣。論文明確寫到,交易員要平衡收益和風險。

這部分對應圖 4。

白話說:

交易員不是重新分析數據,而是“把前面的意見變成實際下單動作”。

8)Risk Management Team / 風險管理團隊

風控團隊負責盯住波動、流動性、對手方風險、持倉風險等,確保交易不超出風險承受範圍。論文明確提到,他們會設置止損、建議分散持倉,並反饋給交易員調整策略。

對應圖 5。

通俗理解:

風控團隊不負責“多賺”

而是負責“別死”

9)Fund Manager / 基金經理

基金經理是最後審批的人。他會看風控討論結果,決定是否接受風險調整,並更新最終交易決定。

白話說:

基金經理相當於最終拍板的人。

10)Structured Communication Protocol / 結構化通信協議

這是全文最關鍵的術語之一。

論文指出,很多多智能體系統只靠自然語言交流,容易出現“傳話遊戲”問題,所以他們引入了結構化通信協議:每個 agent 按固定格式讀取需要的信息、處理後輸出一份完成的報告。這樣能減少信息損壞,讓長流程更穩定。

通俗理解:

不是大家一直在羣裏聊天

而是每個人先交一份格式清楚的報告

11)Telephone Effect / 傳話遊戲效應

論文用這個詞描述純自然語言多輪交流的問題:對話越長,前面的信息越容易被忘記、扭曲、淹沒。

白話說:

一件事傳三個人之後,原話經常已經變味了。

這是作者為什麼要強調結構化通信的根本原因。

12)Global State / 全局狀態

論文說 agent 們不是各聊各的,而是從一個共享環境狀態裏讀取信息,並把自己的結果寫回去。研究員會查詢分析員報告,風控會查詢交易員決定。

你可以把它理解成:

一個全員共享的“項目資料庫”

誰需要什麼就去讀

做完再寫回去

13)Debate / 辯論機制

論文裏有兩種重要辯論:

研究員團隊的多空辯論 風控團隊的激進/中性/保守辯論

作者認為,有限輪、聚焦式的辯論能促進更深推理,並整合不同視角。

這不是花架子,它的作用是逼系統把反方證據也說出來。

14)ReAct Prompting Framework

論文明確說,所有 agent 都遵循 ReAct 框架,也就是“Reasoning + Acting”,推理和行動結合。

白話說就是:

先想需要什麼信息 再調用工具拿數據 再繼續分析 最後輸出結果

附錄裏也展示了這種模式:先調數據工具,再算指標,再寫報告。

15)Backbone LLMs / 骨幹大模型

論文會針對不同任務選不同模型:

快模型:做摘要、檢索、表格轉文字 深思考模型:做分析、報告、決策推理

作者舉例用了 gpt-4o-mini / gpt-4o 處理快任務,用 o1-preview 處理重推理任務。

白話說:

跑腿的活用快模型

拍板的活用強推理模型

二、數據與分析術語:搞懂他們“看了什麼”

16)Multi-Modal Financial Dataset / 多模態金融數據集

論文實驗不是隻看 K 線,而是整合多種信息源:歷史股價、新聞、社交媒體情緒、內部人交易、財報、公司資料、60 個技術指標。

通俗解釋:

它想模擬真實交易團隊看到的“信息全景圖”。

17)Fundamental Analysis / 基本面分析

基本面分析看的是公司本身的經營和財務情況,包括財報、利潤率、估值、負債、內部人交易等。論文中基本面分析員就是幹這個的。

白話說:

這家公司到底值不值這個價格?

18)Sentiment Analysis / 情緒分析

情緒分析關注市場情緒、社交媒體帖子、情緒分數以及投資者態度。論文中的情緒分析員會從 Reddit、X/Twitter、情緒評分工具裏提取信號。

白話說:

市場現在是在興奮,還是在害怕?

19)News Analysis / 新聞分析

新聞分析員會看公司新聞、政府公告、宏觀事件等,評估哪些事件可能影響市場走勢。

白話說:

有些股票不是因為財務變了,而是因為外部世界變了。

20)Technical Analysis / 技術分析

技術分析員會計算 RSI、MACD 等指標,分析價格形態、成交量、波動性,用來輔助判斷買賣時機。

白話說:

不看公司故事,先看圖形和走勢本身

三、技術指標術語:這是讀附錄和案例時最常見的一組詞

論文附錄示例裏用了很多技術指標,比如 RSI、ADX、Bollinger Bands、ATR、CCI、MACD、Supertrend。

21)RSI(Relative Strength Index,相對強弱指標)

RSI 用來判斷股票是不是漲得太猛或跌得太狠。論文附錄說,AAPL 某些時間 RSI 很高,說明可能進入超買狀態,後面可能有回調。

白話說:

高 RSI:可能漲過頭了 低 RSI:可能跌過頭了

22)MACD(Moving Average Convergence Divergence)

MACD 是趨勢和動量指標。論文技術分析示例中說,AAPL 的 MACD 整體向上,意味着偏多情緒較強。

白話說:

它不是隻看漲跌,而是看“上漲動能是不是還在”。

23)Bollinger Bands / 布林帶

布林帶反映價格波動區間。論文示例裏說,AAPL 的布林帶向上,說明市場偏多而且波動不算太失控。

白話說:

布林帶像一個會伸縮的價格軌道

軌道上移,通常表示市場偏強

24)ATR(Average True Range,平均真實波幅)

ATR 用來衡量波動大小。論文示例中說 ATR 上升,說明市場活躍度和波動在增加。

白話說:

ATR 不告訴你漲還是跌,它告訴你“晃得厲不厲害”。

25)ADX(Average Directional Index)

ADX 衡量趨勢強度。論文附錄說,AAPL 一開始 ADX 很高,說明趨勢強,後面回落,說明趨勢在減弱,可能進入盤整。

白話說:

高 ADX:趨勢很有力 低 ADX:趨勢沒那麼強,可能橫盤

26)CCI(Commodity Channel Index)

CCI 衡量價格偏離平均值的程度。論文附錄裏把它用來觀察過熱和波動。

白話說:

CCI 就像在問:現在價格離“正常水平”偏得遠不遠。

27)Supertrend

Supertrend 是趨勢判斷指標。論文附錄說,supertrend 比較穩定,說明市場可能在整理蓄勢,等待突破。

白話說:

它像一條“趨勢護欄線”

幫助判斷當前更偏上行還是下行

四、交易與風控術語:這些決定“怎麼下單、怎麼少虧”

28)Trading Signal / 交易信號

論文裏 agent 最終會生成 buy / sell / hold 這類交易信號。實驗流程裏也是按每天已有數據生成信號,然後執行。

白話說:

buy:買入 sell:賣出 hold:持有不動

29)Portfolio Allocation / 組合配置

交易員不僅決定買賣,還要調整不同資產的倉位配置。

白話說:

不只是“買不買”,還包括“買多少”。

30)Risk-Seeking / Neutral / Risk-Conservative

風控團隊從三種立場出發討論:

Risk-Seeking:激進,願意承擔更高風險換更高收益 Neutral:中性,追求平衡 Risk-Conservative:保守,優先控制損失

論文第 4.2 節明確寫了這一點。

這三類視角很像投委會里的不同風險偏好代表。

31)Stop-Loss / 止損

論文風控團隊的職責裏提到,會設置止損等風險緩釋策略。

白話說:

如果行情跟預想反着走,到某個位置必須認錯退出。

32)Liquidity / 流動性

流動性指的是資產是否容易買賣、會不會一下單就把價格砸偏。論文風控團隊明確會評估流動性風險。

白話說:

流動性好:想買想賣都方便 流動性差:你想賣,可能根本沒人接

33)Counterparty Risk / 對手方風險

這是風控術語,指與你交易的另一方可能出問題、違約或無法履約的風險。論文列在風控職責裏。

白話說:

不是市場不對,而是交易對面的人先出事了。

五、實驗與評估術語:這些決定“論文是不是站得住”

34)Backtesting / 回測

回測就是用歷史數據重放交易過程,看策略過去如果這樣做會不會賺錢。論文用 2024-01-01 到 2024-03-29 的歷史數據做回測。

通俗說:

把歷史當成考試卷

讓策略重新做一遍題

看它答得好不好

35)Look-Ahead Bias / 前視偏差

論文明確說,agent 每天只能基於當天之前的數據做決定,不能看未來數據,這樣就避免了前視偏差。

白話說:

不能先知道明天漲跌,再回頭裝作今天就會選。

36)Baseline Models / 基線模型

基線就是參照組。論文拿 TradingAgents 和 Buy & Hold、MACD、KDJ+RSI、ZMR、SMA 做比較。

如果沒有基線,論文就只能說“我看起來不錯”,說服力會差很多。

37)Buy and Hold

買入並長期持有,不做頻繁交易。論文把它當作最基本的市場基線。

白話說:

買了不動,等時間給答案。

38)SMA(Simple Moving Average)

簡單移動平均線。論文附錄定義它為一種基於短期和長期均線交叉來產生買賣信號的趨勢策略。

白話說:

短均線上穿長均線:可能看多 短均線下穿長均線:可能看空

39)ZMR(Zero Mean Reversion)

均值迴歸策略的一種,論文附錄說它根據價格偏離並回歸參考線來發出信號。

白話說:

漲太多可能回落,跌太多可能反彈。

40)CR(Cumulative Return,累計收益率)

累計收益率表示整個回測期間總共賺了多少。附錄給了公式。

白話說:

期末資產比期初資產多了多少

41)AR / ARR(Annualized Return,年化收益率)

年化收益率把一段時間的收益折算成“每年大概賺多少”。附錄給了定義和公式。

白話說:

方便不同長度實驗之間比較。

42)SR(Sharpe Ratio,夏普比率)

夏普比率衡量風險調整後的收益,即每承受一份波動,換來了多少額外收益。論文附錄給出定義。

白話說:

賺得多不多不夠

還要看是不是“值回承擔的風險”

論文結果裏 TradingAgents 的 SR 很高,比如 AAPL 上是 8.21。

43)MDD(Maximum Drawdown,最大回撤)

最大回撤表示從歷史高點跌到低點最慘的一次跌幅。附錄給了定義。

白話說:

這策略最難熬的時候,賬户曾經跌得有多狠。

這比“總收益多少”更接近真實交易者的體感。

44)Explainability / 可解釋性

論文認為 TradingAgents 的一大優勢是可解釋性高。因為決策過程能用自然語言報告、工具調用記錄、辯論過程展現出來,而不是黑箱。

白話說:

不只是告訴你“買”,還告訴你“為什麼買”。

六、論文中特別值得你記住的“關鍵詞組合”

我建議你把下面這組詞成套記憶:

角色專業化

+ 結構化通信

+ 多空辯論

+ 風險分層審查

+ 回測評估

= TradingAgents 的核心思想

它們分別對應論文的方法主線和實驗主線:

角色專業化與組織分工見第 3 節,結構化通信與辯論見第 4 節,回測和 CR/AR/SR/MDD 評估見第 5–6 節及附錄。

七、如果只背最關鍵的 12 個術語,背這組

如果你不想一次記太多,最低限度記這 12 個就夠讀懂大半篇論文:

TradingAgents Multi-Agent Role Specialization Analyst Team Researcher Team Trader Risk Management Team Structured Communication Protocol ReAct Backtesting Sharpe Ratio Maximum Drawdown

這 12 個覆蓋了:系統是什麼、怎麼協作、怎麼評估。

八、最後給你一個“術語關係圖”

mindmap

root((TradingAgents術語))

框架

Multi-Agent

Role Specialization

Structured Communication

Global State

Debate

ReAct

角色

Analyst Team

Researcher Team

Trader

Risk Management Team

Fund Manager

數據

Fundamentals

Sentiment

News

Technical Analysis

Multi-Modal Dataset

指標

RSI

MACD

Bollinger Bands

ATR

ADX

CCI

評估

Backtesting

Look-ahead Bias

Baseline

CR

AR

SR

MDD

Explainability

參考

https://arxiv.org/pdf/2412.20138